Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

11.03.2021 16:44

Стратегія без тесли та біткоїнів: як примножити кошти під час кризи

Роман БабіцькийГолова Ради з питань іноземних інвестицій та економічного розвитку України

Щоб ризик був прорахованим, для цього потрібно обирати помірні стратегії.

Пандемія коронавируса вибила грунт з-під ніг у всього світу.Крім ризику захворіти, додався ще один - збанкрутувати або погіршити своє фінансове становище.Тільки в Україні люди зняли з рахунків понад 30 млн. доларів.Хтось повністю змінив свої споживчі смаки, а хтось "заліз" в заощадження, залишені на той самий "чорний" день.Але до сих пір мільйони людей шукають фінансової стабільності.

У кожній країні світу свої традиції і засади.Це, безумовно, впливає і на ставлення людей до фінансів.Коли справа стосується кризи, можна виділити лише кілька напрямків, куди люди готові вкладати гроші і як вважають за краще зберігати та накопичувати свої активи.Так, під час пандемії Сovid-19, люди у всьому світі, в основному, вкладали в: нерухомість, цінні папери, дорогоцінні метали і навіть по-старому клали гроші на «ощадкнижки».

У прогресивних і фінансово освічених Сполучених штатах, американці вважали за краще вкласти рекордно заощаджені 33% своїх доходів в довгострокові інвестиції.Наприклад, інвестиції в фонд акцій за індексом Standard & Poor s 500, в середньому, на протязі останніх десятиліть стабільно приносили дохід близько 10% річних.На відміну від прибутковості по депозитах в банках (0,6% -0,8% річних) і кредитних організаціях (1,5% річних).За даними фінансового аналітичного ресурсу Bankrate, вклади і ощадні рахунки - лише третій за популярністю в США тип інвестування накопичень.Хоча за останній рік, лідерські позиції цінних паперів почала утискати нерухомість.Згідно з опитуваннями соціологів, приблизно третина американців, відповідаючи на питання про те, куди б вони вклали заощадження, які не знадобляться їм у найближчі 10 або більше років, вибрали б саме покупку нерухомості.

Таку відповідь дали б і європейці, зокрема французи і італійці.Так, в Парижі з 2000 року по сьогоднішній день середня вартість квадратного метра нерухомості виросла на 250%, і зараз перевищує 10 тис. євро.А відсоток по банківських кредитах на покупку нерухомості досить невеликий - від 0,75% до 2% річних.Не дивлячись на туристичний спад, в минулому році, жителі Італії також порахували вкладення в нерухомість найкращим заощадженням своїх активів (56% населення вклало гроші саме в цей сектор).

Чи не поступається своїми позиціями і традиційна «ощадкнижка».Так практично у всіх французів є так звана Livret A, де вони можуть зберігати не більше 23 тис. Євро під 0,5% річних.Як і кожен другий житель консервативної Німеччини намагається відкласти хоча б невелику суму на ощадкнижку щомісяця (ці заощадження становлять близько 10% річного доходу німців).Не дивлячись на очевидну невигідність таких вкладень (більшість банків і ощадкас пропонують ставки нижче 0,1%), загальний обсяг приватних накопичень, за даними Бундесбанку, вже перевищив 6 трильйонів євро.А в 2019-2020 рр., понад 70% громадян мали хоча б один ощадний рахунок.

У італійців також дуже популярні банківські комірки, в яких в 2019-2020 рр.зберігалося близько 4,5 млрд євро.Крім того, європейці масово вкладали в такі нетривіальні речі, як колекційні вина, автомобілі і золоті злитки, а японці, крім нерухомості в твори мистецтва і азартні ігри.

Від фантазій до реальності

Потрібно розділяти ситуацію в розвинених країнах і на пострадянському просторі.У першому випадку, відбувається зростання особистого споживання за рахунок програм допомоги від держави.У другому - проблемою виявилося відсутність заощаджень як таких і девальвація національної валюти.

Як результат, люди почали хаотично шукати джерела доходу, вкладаючи гроші не тільки в надуті маркетингом техно-бульбашки, такі як тесла і біткоіни, а й в не завжди виправдану, але традиційну нерухомість.За підсумками 2020 року, Україна увійшла в топ-10 країн з найбільшим високими темпами зростання цін на нерухомість

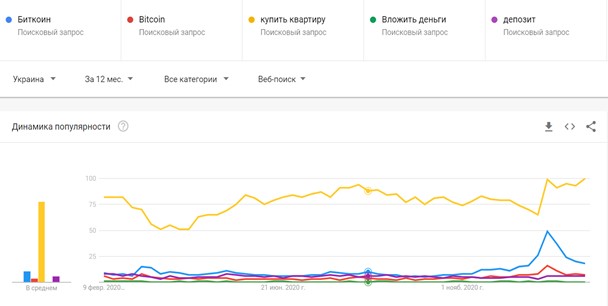

Запити українців в Гугл в період локдауна тільки підтверджують ситуацію.

Статистика Google.jpg

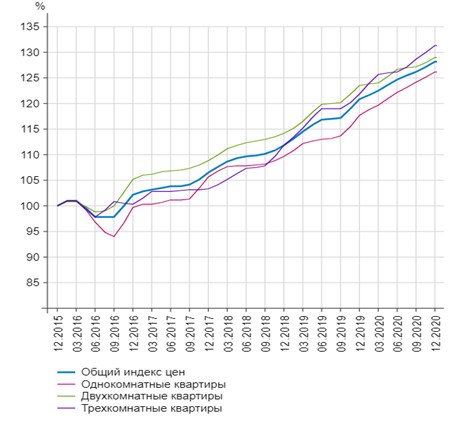

Під час локдаунов, фінансова активність населення була досить стабільною.Найбільше зростання спостерігається вже в кінці 2020 року.Але і неозброєним оком видно, що найбільшу увагу українці приділили сфері нерухомості.Це видно і на графіку, що показує динаміку зміни індексу цін на первинному ринку житла в Україні.

дані www.ukrstat.gov.ua.jpg

Що стосується фондового ринку, тут українці були не такі активні.Але все ж за короновірусний 2020 рік, проглядається певна активність. Так, загальний обсяг випусків емісійних цінних паперів, зареєстрованих Державною комісією з цінних паперів та фондового ринку в січні-листопаді 2020 року, становив 99,7 млрд. грн, що на 2,6 млрд грн більше в порівнянні з відповідним періодом 2019 роки (97, 1 млрд грн).Фондовий ринок характеризується, перш за все, обсягом біржової торгівлі цінними паперами.Таким чином, за 2020 рік, обсяг біржових контрактів з цінними паперами виріс на 0,7% в порівнянні з 2019 роком і склав 282, 56 млрд. грн.

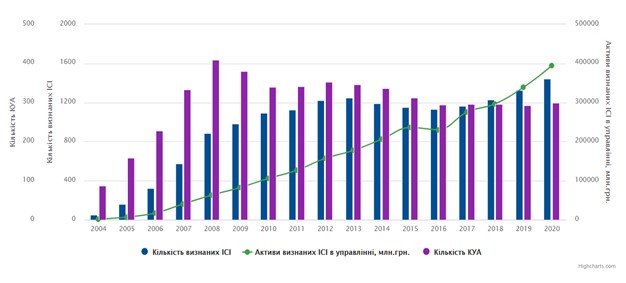

Не дивлячись на скептичні настрої експертів з приводу нерозвиненого фондового ринку в Україні, динаміка останніх років показує також і зростання кількості інвестиційних фондів і їх активів.

Кількість інвестиційних фондів та їхніх активів.jpgОб'єм активів за типами фондів.jpg

Оцінка ризиків

Неозброєним оком видно, що українці активно звертають увагу на світові тренди і досить часто відкривають свої гаманці у відповідь на маркетингові пропозиції великих корпорацій.

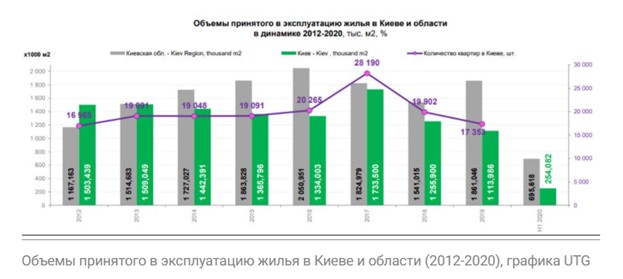

Нерухомість. Не дивлячись на такий активний попит на житло серед населення і, здавалося б, безхмарні перспективи примноження сімейного капіталу за рахунок дорогої і відносно стабільної інвестиції, і тут є свої ризики і підводні камені.Так, експерти в один голос говорять про майбутній в 2021 році обвал цін на нерухомість.На прикладі столиці, 2020-й з-за реформи і фактичного простою ДАБІ (Державної архітектурно-будівельної інспекції) близько 41% готового житла не були здані в експлуатацію.

Обсяг прийнятого житла до експлуатації.jpg

Сьогодні на черзі на введення в експлуатацію очікує більше чверті мільйона квадратних метрів житла в столиці.За словами різних аналітиків це значно може здешевити житло і знецінити інвестиційну привабливість даної сфери.

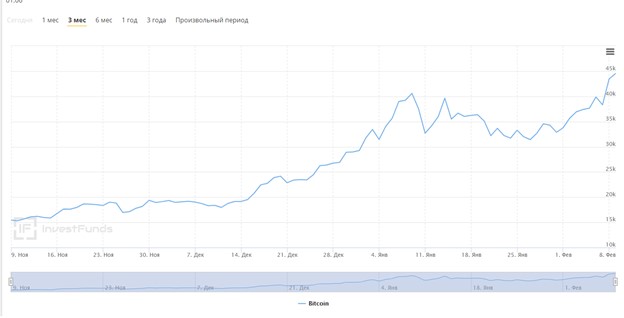

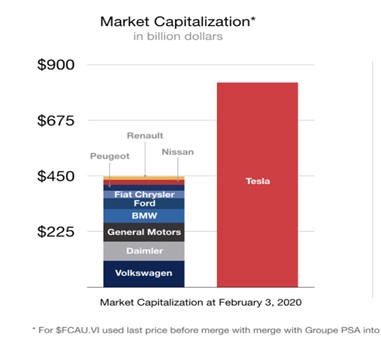

Криптовалюта і Tesla.Дослідження Deutsche Bank показало, що 89% опитаних ринкових професіоналів вважають, що фінансові ринки зараз знаходяться в небаченому раніше мильній бульбашці.

На перший погляд, біткоіни і акції Tesla зростають небувалими темпами, що видно на графіках.

Динаміка біткоїн.jpgКапіталізація відомих брендів.jpg

Які ж причини утриматися від інвестицій?Так, експерти на сьогоднішній день оцінюють криптовалюту в 10 балів за шкалою від 1 до 10 (за ступенем ризику).Акції ж технологічних компаній США розглядаються як наступна за величиною мильна бульбашка із середнім балом 7,9 з 10. Прогноз, відповідно, невтішний - інвестори вважають, що біткоіни і Tesla, цілком ймовірно, впадуть в ціні більш ніж удвічі протягом наступних 12 місяців.

Можна все побачити на прикладі акцій компанії Tesla.Сьогодні компанія Tesla оцінюється в 1500 річних прибутків.Іншими словами, при збереженні поточного рівня доходів, інвестиція в Tesla окупиться через півтора тисячоліття.Тобто, термін окупності акції вартістю в $ 850 складе 12 років.І то, це, за підрахунками експертів відбудеться тільки тоді, коли виручка Tesla збільшитися в 100 разів, до $ 3 трлн.

Стабільність в довірі

Куди українцям найкраще вкладати гроші, щоб не потрапити в халепу в питанні інвестицій? Можна резюмувати, що в такий непростий кризовий час, потрібно вкладати туди, про що максимально обізнаний.

Всі заощадження краще розділити для початку на два фонди: резервний і поточний. Резервний фонд повинен становити щонайменше 6 середньомісячних зарплат.Поточний - це обов'язкові платежі поточного місяця.Таким чином, резервний фонд краще зберігати в іноземній валюті, а суму поточних витрат в національній.До 30% резервного фонду можна зберігати на депозитах в банку або в кредитній спілці, як, приклад, вкладати в високоприбуткові депозити.

Ризик повинен бути прорахованим, для цього потрібно обирати помірні стратегії.