Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

08.02.2019 17:18

Эффективность налога на выведенный капитал

Сергій ПалейДоцент кафедри фінансів, обліку та аудиту та банківської справи Донецького державного університету управління, м. Маріуполь

Налог на выведенный капитал сравнивается с налогом на прибыль. Методически обосновывается неизбежность бюджетных потерь от введения налога на выведенный капитал. Делается вывод о его возможностях

ВМЕСТО ПРЕАМБУЛЫ

Налог на выведенный капитал рассматривается как одно из направлений модернизации налоговой системы Украины. Он предназначен для использования вместо налога на прибыль. Чтоб обеспечить действенность замены, ее необходимо обосновать. Это можно сделать на основании своеобразного налогового проекта. И только он может показать целесообразность такого новшества и область его использования.

Для того, чтоб внести количественный характер в сопоставление обоих налогов, есть смысл сравнивать их по важнейшим элементам налога, по объектам налогообложения. Именно они определяют назначение налога. При этом следует сосредоточить внимание на тех из них, которые препятствуют теневому выведению средств из-под уплаты налога.

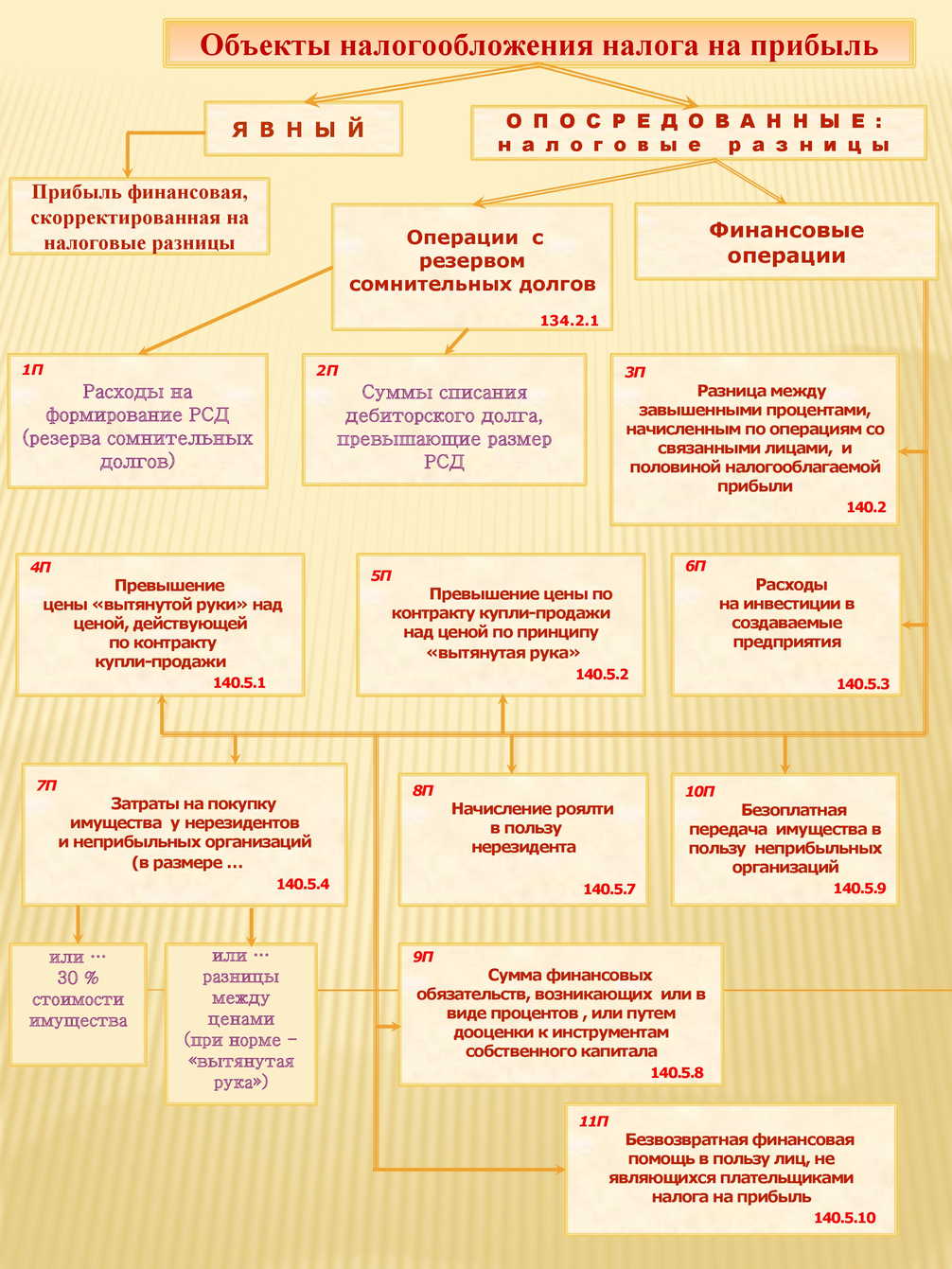

Результаты такого качественного анализа обобщены в схематическом изображении объектов налогообложения налогов (на выведенный капитал – рис. 1, и на прибыль – рис. 2). На них в каждом прямоугольнике записан объект налогообложения. Сразу следует отметить, что формулировка в рисунках не такая, как указывается в нормативных документах. В каждом из них соответствующий элемент записан достаточно сложно. Зачастую это делается не из-за проблем с орфографией у законодателей. Такие дебри в словосочетаниях нацелены на максимальное перекрытие лазеек в стремлении потенциальных плательщиков найти прореху в законодательстве, и таким образом уклониться от налогообложения.

Ris1-NnVK-80proc-K50.jpg

Поэтому в данной работе достаточно указать налоговый смысл, без его точной формулировки. Чтоб убедить читателя в правильности изложенных рассуждений, в правый нижний угол прямоугольника, предназначенного для определенного объекта налогообложения, красными символами вписывается

номер подпункта, в котором содержится исчерпывающее его изложение. Для налога на прибыль – это нормы Налогового Кодекса Украины, а для налога на выведенный капитал – соответственно, Проекта закона про введение этого новшества.

В левом верхнем углу прямоугольника красными цифрами записывается номер объекта налогообложения каждого из механизма налога.

Ris2-NnPR-80proc-50K.jpg

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ ВЫВОДЕННОГО КАПИТАЛА

Механизмом ННВК предусматривается, что вывод капитала производится по двум направлениям. Первое – капитал выводится явными, ничем не закамуфлированными платежами, которые осуществляются за счет использования прибыли, оставшейся после уплаты налога на прибыль. Это – дивиденды (1К), возврат корпоративных взносов в неоправданно пропорционально завышенных размерах (2К), любые передачи имущества любым предприятиям в счет прибыли (3К).

Второе – операции не явного, но фактически скрытного выведения капитала, так называемые операции, приравненные к выведению капитала. К ним относятся:

передачи нерезиденту имущества в любой форме (4К и 10К);

финансовые операции, в т.ч. передача неплательщику налога имущества без условия компенсации (7К, 8К и 12К);

сверхнормативная передача имущества по контролируемым операциям, в том числе неприбыльным организациям (9К);

выполнение договоров страхования резидента (6К).

Особое место занимают операции налогообложения дохода, который связанные лица могут получать в виде процентов от сумм заимствования (5К). Предполагается также облагать налогом доход от контролируемых операций, если они выполняются по цене выше или ниже уровня, рассчитанного по принципу «вытянутой руки» (11К).

ОБЪЕКТЫ НАЛОГООБЛОЖЕНИЯ НАЛОГА НА ПРИБЫЛЬ

Как известно, объектом налогообложения налога на прибыль является прибыль налогооблагаемая, которая вычисляется как финансовая, определяемая по нормам бухгалтерского учета, и которая корректируется на величину, называемую налоговыми разницами (НР). Реально они тоже являются объектами налогообложения, ибо появление их в каждой конкретной операции приводит или к соответствующему возрастанию налога на прибыль, или к уменьшению его.

Существует целый перечень «налоговых» разниц, которые никак не могут быть опосредованы с попытками вывести капитал из предприятия. Ими являются, в частности, начисленные амортизационные отчисления на необоротные активы. Все остальные НР могут иметь отношение к выводу капитала, и потому их следует проанализировать на предмет противодействия таким попыткам.

Операции по созданию резервов сомнительных долгов (1П и 2П) напрямую могут иметь в подоплеке стремление скрытого финансирования какого-либо лица. Достаточно сформировать для него дебиторскую

невостребованную задолженность, и ее сумма становится собственными средствами дебитора. Все такие операции (за редким исключением - кроме создания резервов, связанных с оплатой труда), могут иметь цель сокрытия от налогообложения.

Существует целая группа НР, так называемые финансовые операции, которая полностью отождествляет действия по скрытому выведению капитала. Все они могут быть сгруппированы по следующим направлениям:

противодействие скрытному утеканию средств через связанные лица (3П);

принятие дополнительных налоговых мер в случаях несоблюдения принципа вытянутой руки (4П и 5П);

недопущение незамеченности попыток скрытого инвестирования (6П и 9П);

препятствия скрытному инвестированию неприбыльных предприятий, нерезидентов и предприятий-неплательщиков налога на прибыль посредством приобретения у них имущества, а также оказания им финансовой помощи в любом виде (7П, 9П, 10П, и 11П);

контроль начислений роялти в пользу нерезидента.

ОКАЗЫВАЕТСЯ, ОНИ ПОЧТИ ИДЕНТИЧНЫ

ПОЛНАЯ ИДЕНТИЧНОСТЬ

Сопоставление альтернативных налогов показывает, что они имеют практически идентичный механизм налогообложения. Почти все их объекты налогообложения одинаковы. Отличие имеет место лишь в названии операций, при выполнении которых возникает необходимость уплаты налогов. Но суть их от различия названий не меняется.

Различие имеется только лишь в паре операций, облагаемых по-разному. Такими различными являются операции начисления налога на дивиденды и ненормативное использование средств в обход начислению дивидендов. Делая заключительный обзор их, можно увидеть, что одинаковыми объектами налогообложения являются операции, выполняемые:

связанными лицами;

с нарушением принципа «вытянутой руки»;

посредством инвестирование в любые формы создания предприятий;

путем передачи имущества нерезидентам;

в виде предоставления финансовой помощи нерезидентам и неплательщикам налога на прибыль;

посредством начисления роялти в пользу нерезидента.

В налогообложении прибыли объектов налогообложения даже больше. Ими являются, в частности, операции формирования и списания расходов сомнительных долгов.

ПРИНЦИПИАЛЬНАЯ НЕИДЕНТИЧНОСТЬ

Коренным отличием этих двух налогов следует считать различие в размере базы налогообложения по объекту налогообложения, принципиальном для соответствующего налога. Анализ свидетельствует, что операции вывода капитала облагаются налогом и при действии налога на прибыль. Так что в этом фрагменте фискальных мер налоги абсолютно идентичны.

Что касается изменений в размерах базовых объектов налогообложения – прибыли для одного налога и дивидендов для другого, то перемены оказываются разительными.

Размер прибыли по определению всегда больше дивидендов. Их величина определяется предприятиями самостоятельно, исходя из принятой дивидендной политики. На сегодняшний день их величина нормативно может быть установлена до 50-75%. Следовательно, при введении ННВК база налогообложения может уменьшиться 1,4-2,0 раза. Кроме того, сумма начисления сократится и по причине того, что прекратятся начисления по фактору «резервы сомнительных долгов», которые учитывались при налогообложении прибыли.

Из этого следует, что для сохранения налоговых сборов при действии ННВК в таких же объемах, как и при налоге на прибыль, нам придется установить базовую (основную) ставку совсем не 18 процентов, а существенно больше. Она может, и соответственно, должна быть увеличена до 25-36%.

ВЫВОДЫ ПРЕДВАРИТЕЛЬНЫЕ

Изучение механизма сравниваемых налогов дает важные результаты, которые могут вообще повлиять на выбор рациональной модели налогообложения. Оказывается, это одни и те же налоги, ибо они имеют практически одинаковые объекты налогообложения. Почему такая оговорка? Одинаковы они с точки зрения уплаты налогов, начисляемых при операциях скрытного выведения капитала. А различаются они отсутствием важнейшего, фондообразующего показателя, объекта налогообложения – прибыли. И поскольку она намного больше дивидендов (ибо их величину рассчитывают в процентах к прибыли), то на соответствующую величину уменьшится и ННВК. Причем это сокращение будет иметь отнюдь не временный характер, не 2-3 года, как предполагалось при создании нового налога. Оно будет иметь место всегда!

На этом можно бы и закончить сравнение двух налогов. Завершить признанием того, что новшество, к сожалению, даже автора этих строк, на этом этапе обоснования показало свою нецелесообразность.