Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

13.03.2017 18:22

Модель разработки бизнес-планов

Сергій ПалейДоцент кафедри фінансів, обліку та аудиту та банківської справи Донецького державного університету управління, м. Маріуполь

Содержание и взаимосвязь работ при разработке бизнес-плана. Даются формы отдельных разделов бизнес-плана и числовые примеры заполнения их.

В передовых странах мира более 90% предприятий являются малыми и средними. Они привлекают почти 70% трудоспособного населения государства. Одним из средств активизации данной тенденции в любой стране может стать упрощение экономических обоснований создания нового бизнеса. Предприниматели должны получить четкие представления о разработке бизнес-плана предприятия. Сведения про это должны быть должны быть настолько понятны, чтоб человек самостоятельно смог применить логику создания бизнес-плана для своего личного бизнеса.

Когда предприниматели овладеют логикой бизнес-планирования, то простейшие бизнес-планы смогут выполнять самостоятельно. Такой подход позволит сократить начальные затраты на открытие производственной деятельности. А главное, повысить обоснованность планирования, и подготовить к решению задач, которые неизбежно возникают при ее осуществлении.

Процедура разработки любого бизнес-плана, не зависимо от вида продукции и отрасли, подчиняется определенной логике. И суть ее в том, что процесс бизнес-планирования какого бы то ни было предприятия, состоит из ряда взаимосвязанных этапов. На примере, скажем, изготовления плитки для тротуаров, это:

- возникновение бизнес-идеи о производстве плитки;

- маркетинговые исследования рыночных условий реализации и производства плитки;

- разработка технология производства плитки на предприятии;

- составление годового производственного плана реализации плитки;

- расчет себестоимости продукта;

- составление баланса доходов и расходов предприятия;

- разработка финансовой стратегии деятельности предприятия;

- разработка организационного плана выполнения бизнес-плана;

- оформление пакета документов бизнес-плана по требованиям потенциального инвестора.

Полный перечень этапов и взаимосвязь их показана на схеме

Этап 1. Появление бизнес идеи

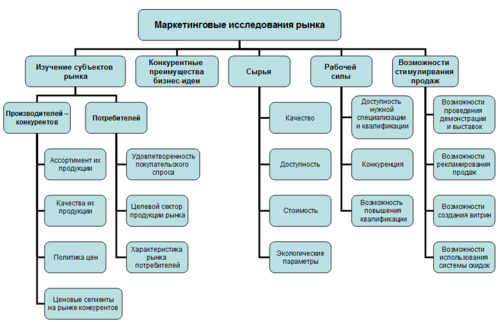

С появления бизнес идеи возникает мысль о возможности разработки бизнес-плана. Такой идеей является или производство некоего изделия, либо предоставление определенной услуги. Он заканчивается маркетинговым обоснованием уровня цен, который определит уровень доходов от осуществления бизнес-плана.

Для данной идеи рассматриваются возможности и реальные условия существования рынка сбыта.

Изучается его перспективы, сильные или слабые стороны продукта (услуги), ожидаемые объемы производства. Основной целью такого маркетингового изучения является выявление целесообразных коммерчески возможных объемов выпуска продукции, а также получение представления о возможной цене на нее.

Этап 2. Формализация технологического процесса

производства продукции

В обязательном порядке для продукции или услуги следует формально (т.е. в виде внутреннего документа) составить технологический процесс их изготовление, как бы ни просто выглядело само производство. Чем точнее это будет сделано, тем меньше вероятность неожиданного появления непредвиденных производственных расходов. Возникновение их может резко снизить ожидаемую эффективность бизнес-плана. Либо вообще поставить под удар существование самого вновь созданного бизнеса.

Именно на основе технологического процесса оценивается потребность в машинах, зданиях и сооружениях. Техпроцесс обязательно следует строить по операциям, где используется оборудование либо производственное сооружение одного наименования. По каждой из операций указывается ее длительность, профессия и квалификация исполнителя, а также время изготовления единицы детали (услуги) на соответствующем оборудовании.

Указывается также и наименование материальных ресурсов, используемых для осуществления определенной операции, а также норму их использования.

Модель технологического процесса (на примере трех операций)

Данная схема применяется и в случае, если здания и сооружения используются не в форме собственности, а в порядке аренды.

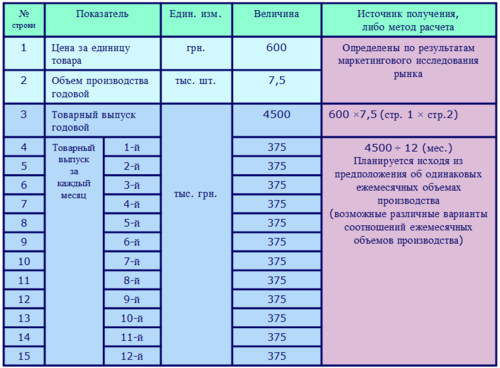

Этап 3. План производства

На основании разработанного технологического процесса, составленного с разбивкой по операциям, можно определить количество продукции за год, которое может быть произведено на предприятии. Исходя из того, что производительность оборудования на каждой из операций не одинакова, то годовые пооперационные выпуски продукции окажутся различными. Поэтому определяющими при обосновании годовой программы выпуска окажутся те из операций, где используются наиболее дорогостоящие объекты основных средства. Ими может оказаться производственное помещение, где предполагается осуществлять производство товара (услуг).

Годовой плана выпуска продукции в натуральном выражении, а также возможная цена на единицу продукции дают годовые объемы производства в стоимостном выражении. Расчеты производятся в разрезе каждого года за весь период освоения нового предприятия.

Формирование производственной программы

Этап 4. Расчет капитальных затрат на создание предприятия

Предпринимателю следует иметь в виду, что капитальные вложения на создание предприятия (еще их часто называют – единовременные затраты) складываются из нескольких составляющих. Одна из них – затраты на ввод объектов основных средств. Другая – на обеспечение потребности в собственных оборотных средствах (о них будет сказано при изложении последующих этапов).

Сумма вложений в основные средства определяется на основании перечня зданий, сооружений, машин и оборудования, которые необходимы для обеспечения производства продукции либо услуг по технологии (см. Этап 2). Расчет количества всех необходимых объектов опирается на годовой объем производства (см. Этап 3). К этой сумме нужно будет прибавить затраты на строительно-монтажные работы, если они потребуются, чтоб задействовать все введенные объекты основных средств

Формирование потребности в создании собственных оборотных средств актуально для обеспечения устойчивой деятельности предприятия на первых порах его работы. Их размер определяется исходя из длительности производственного цикла, средней заработной платы работников предприятия, а также оптимальных объемов запасов сырья и материалов. Для расчетов может использоваться информация, которая задействована в подэтапе 5.2.

Этап 5. Расчет текущих затрат предприятия

Общая сумма текущих затрат предприятия группируется по двум принципам (в зависимости от цели такого группирования). Первый из них – группировка на условно-постоянные и условно-переменные, а второй – на экономические элементы затрат. Первая используется для расчетов и обоснований масштабов деятельности предприятия, в рамках которых использование его будет целесообразным. Вторая – для расчетов себестоимости выпускаемой продукции, и для расчетов цены на продукцию.

5.1. Расчеты условно-постоянных и условно-переменных затрат

К первым относятся расходы, величина которых в определенных рамках производственной деятельности не зависит от объема этой деятельности. Примером их являются, прежде всего, расходы на содержание администрации предприятия (зарплата, начисления на нее, на отопление, на освещение административных помещений).

Вторые зависят от объемов производства в прямой пропорции – чем больше продукции, тем больше затраты. Примером их могут быть расходы на заработную плату работников, непосредственно производящих продукцию. Или, скажем, затраты сырья, материалов, топлива, энергии на единицу продукции.

При сопоставлении постоянных и переменных затрат определяется объем реализации, при котором предприятия будет безубыточным.

5.2. Расчет экономических элементов затрат

на выпуск годового объема продукции

Затраты рассчитываются по предприятию в целом, по всем экономическим элементам. Основными примерами их является заработная плата всех работников и начисления на нее, расходы на материалы и прочие материальные ресурсы, расходы на арендную плату за принятые основные средства. Здесь же учитываются все налоги, выплачиваемые предприятием. Если предприятие получило кредит, то в расчете учитываются суммы погашения основного долга, и процентные платежи за пользование кредитом.

Затраты учитываются в разрезе каждого года. В течение первого года они указываются в виде ежемесячных сумм.

Расчет затрат на производство и классификация их

Этап 6. Баланс движения денежных средств

Включает следующие разделы: 1) приток денежных средств; 2) отток их. В первый вписываются суммы доходов, определяемые при выполнении этапа 3. Во втором указываются расходы, величина которых определяется при выполнении подэтапа 5.2. Назначением этого документа является расчет прибыли, возникающей у предприятия, а также расчет сумма гарантированного дохода инвестора.

Балансирование доходов и расходов в первый год производства

Может оказаться, что в отдельные периоды возникают убытки. Особенно в год, когда предприятие осуществляет какие-либо вложения на свое развитие. Тогда данный документ рассматривается как предварительный баланс. И его назначение в том, чтоб определить суммы привлечения дополнительных средств, необходимых для обеспечения своей деятельности.

Для формирования окончательного баланса необходимо выявить общую потребность во временно привлекаемых денежных средствах. Если она будет возмещаться за счет, скажем, банковского кредита, то выясняется форма кредита (одной ли суммой, либо в виде кредитной линии). Суммы привлекаемого кредита указываются в разделе «Приток денежных средств». Тогда в раздел «Отток денежных средств» добавляется суммы погашения основного долга, а также платы за него.

Этап 7. Финансовая стратегия восполнения недостатка собственных средств

Разрабатывается в случае, когда при составлении баланса движения денежных средств выявляется недостаток собственных средств. Этот недостаток может иметь постоянный или временный характер. На данном этапе разрабатывается форма привлечении сторонних средств. В вышеприведенном примере привлечение недостающих для сбалансирования средств осуществляется за счет банковского кредита.

Вопрос может быть решен в пользу, например, привлечения банковского кредита. В этом случае привлекаются заемные средства именно в те месяцы, когда баланс движения денежных средств показал убытки. Результатом данного этапа применительно к получению банковского кредита является построение графика погашения кредита. В нем указываются сроки и суммы погашения основного долга, а также сроки и суммы выплаты процентов банку за получение кредита.

Этап 8. Расчеты экономической эффективности вложения в реализацию бизнес-плана

На данном этапе выявляется экономическая эффективность создания предприятия согласно разработанному бизнес-плану. Система показателей, состав, а порой и методика их расчетов не одинаковы для различных предприятий. Содержание расчета эффективности определяется тем кредитным учреждением, которое соглашается принять участие в финансировании проекта. Важнейшими из них, присутствующих в любом проекте, являются расчеты точки безубыточности предприятия, и расчет срока окупаемости вложений в бизнес план

Этап 9. Организационный план реализацию бизнес-плана

Он выполняется после того, как выявлена экономическая целесообразность реализации бизнес-плана. Важнейшими организационными элементами являются графики (конкретные действия и сроки их выполнения) ввода оборудования, обеспечения рабочей силы, сырья и материалов.

Этап 10. Подготовка пакета документов бизнес-плана для представления его потенциальному инвестору

На данном этапе предприниматель занят поиском средств, необходимых для реализации его бизнес-плана. Проводится в случае, если собственных средств недостает. У любого из инвесторов могут свои особые требования к структуре бизнес-плана. Поэтому все расчеты и обоснования, выполненные при его разработке, приводятся в такой формат, который требует лицо, изъявившее желание стать инвестором.