Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

Итак, что же можно порекомендовать ФЛПам?

Одним их механизмом есть использование посреднических схем при участии юридических лиц.

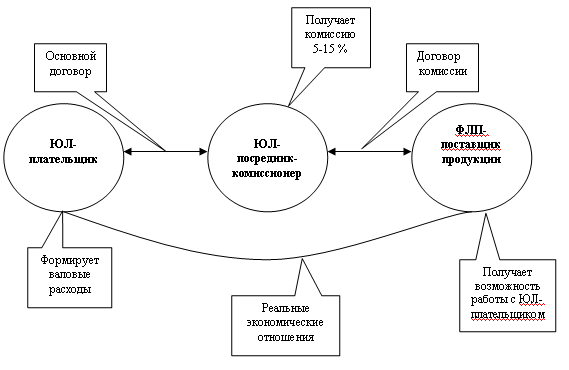

Очевидно, уже появились (или будут появляться) юридические лица, работающие с ФОПами, дабы закрыть их "вуалью" юридического лица от налоговой службы. Так, схема заключается в том, что между ФЛП и посредническим ЮЛ заключается комиссионный договор, по которому все отношения (в т.ч. платежи) для ФЛП будут оформлятьсячерез такое ЮЛ. При этом ФЛП в бухгалтерском и налоговом учете ЮЛ-фактического контрагента фактически не видно.

Таким образом, ЮЛ-плательщик в пользу ФЛП будет получать право на валовые затраты (т.к. по документам деньги будут перечисляться посреднику-ЮЛ), а ЮЛ-посредник - свою комиссию.

Схемно указанный механизм имеет примерно такой вид:

При этом ЮЛ, работающее с ФЛП не будет иметь налогового бремени, т.к. по НК деньги, полученные по комиссии и переданные далее ФЛП, не влияют на объект налогообложения.

Дерзайте!

16.05.2011 18:39

Что делать ФЛПам-единоналожникам после НК?

Станіслав Лобко

Юрист

Данная статья касается возможных вариантов обхода законодательного запрета включения расходов на оплату продукции ФЛПа в валовые затраты

С 01.04.2011, вероятно, у каждого креативного юриста проявился некий азарт к тому, как же обойти норму НК о запрете включения в валовые расходы сумм, уплаченных в пользу физических лиц-предпринимателей. Подобная ситуация, возможно, имела (и имеет) место в случае с обходом моратория на продажу сельскохозяйственных участков.Итак, что же можно порекомендовать ФЛПам?

Одним их механизмом есть использование посреднических схем при участии юридических лиц.

Очевидно, уже появились (или будут появляться) юридические лица, работающие с ФОПами, дабы закрыть их "вуалью" юридического лица от налоговой службы. Так, схема заключается в том, что между ФЛП и посредническим ЮЛ заключается комиссионный договор, по которому все отношения (в т.ч. платежи) для ФЛП будут оформлятьсячерез такое ЮЛ. При этом ФЛП в бухгалтерском и налоговом учете ЮЛ-фактического контрагента фактически не видно.

Таким образом, ЮЛ-плательщик в пользу ФЛП будет получать право на валовые затраты (т.к. по документам деньги будут перечисляться посреднику-ЮЛ), а ЮЛ-посредник - свою комиссию.

Схемно указанный механизм имеет примерно такой вид:

При этом ЮЛ, работающее с ФЛП не будет иметь налогового бремени, т.к. по НК деньги, полученные по комиссии и переданные далее ФЛП, не влияют на объект налогообложения.

Дерзайте!

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- Чому маркетингові стратегії не працюють і як бізнесу підготувати план на 2026 рік Ерік Клюєв вчора о 17:23

- Які три помилки в маркетингу заважають українським підприємцям розвивати бізнес Аліна Кашапова вчора о 13:42

- Фінансовий моніторинг по-європейськи: трансформація AML та відтермінування для СПФМ Ольга Драчевська вчора о 08:20

- Ризики для бізнесу на ринку електроенергії наприкінці 2025 та у 2026 році Ростислав Никітенко 21.12.2025 21:06

- Чому Європейську стратегію житлового будівництва варто врахувати Києву Сергій Комнатний 21.12.2025 19:15

- Як фандрейзеру підвищити свій грейд? Практичні кроки з власного досвіду Олександра Смілянець 21.12.2025 18:02

- Чому Зеленський – за голосування у ДІЇ, а Голова ЦВК – проти? Валерій Карпунцов 20.12.2025 19:22

- Сучасна жінка чи ШІ? Дмитро Зенкін 20.12.2025 16:37

- Леся Українка: як англійська література заговорила українською – всупереч заборонам Інна Лукайчук 19.12.2025 15:28

- Як активному споживачу приєднати та використовувати установки зберігання енергії Світлана Камєнєва 19.12.2025 12:03

- Київ більше не задає ціну. Як дешевий квадрат у передмісті змінює правила гри Антон Мирончук 18.12.2025 18:17

- Правило "спідньої білизни" в бізнесі. Як ваша відвертість непомітно руйнує кар'єру Олександр Висоцький 18.12.2025 11:43

- Автоматизація проти ілюзії зайнятості: як повернути час для стратегічної роботи Олександр Скнар 18.12.2025 08:45

- Розбір законопроєкту №12439: важливі зміни для бізнесу щодо обшуків і арештів Роман Тулін 17.12.2025 18:02

- Як зареєструвати народження чи смерть родича з окупованих територій України Віра Тарасенко 17.12.2025 15:10

Топ за тиждень

- Київ більше не задає ціну. Як дешевий квадрат у передмісті змінює правила гри 851

- Чому Зеленський – за голосування у ДІЇ, а Голова ЦВК – проти? 288

- Чому Європейську стратегію житлового будівництва варто врахувати Києву 139

- Фінансовий моніторинг по-європейськи: трансформація AML та відтермінування для СПФМ 116

- Про пристрасть депутатів до повторення старих помилок 98

Популярне

-

Найбільша АЕС у світі відновить роботу після 15-річної перерви: запускають один енергоблок

Бізнес 120549

-

Росія вдарила по найбільшому порту України: загорілися 30 ємностей з борошном і олією

Бізнес 16393

-

"Зимова підтримка" у 2025 році: що змінилося і куди тепер можна витратити 1000 грн

Фінанси 4918

-

Українці стали поперек горла ділкам з усього світу – вони вже не знають, що з нами робити

Думка 3580

-

12 знакових вин України. Провідні сомельє обрали вина на кожен місяць 2026 року

Спецпроєкт 2405

Контакти

E-mail: [email protected]