Шахрайство, як правило, приховується і на «щиросердечні зізнання» аудитору розраховувати не доводиться, тому ...

Для визначення ризиків суттєвого викривлення внаслідок шахрайства ( да і під час аудиту в цілому) для аудитора надзвичайно важливим є застосування професійного скептицизму щодо прийомів і потенційної креативності управлінського персоналу під час складання фінансової звітності.

Скептицизм походить від грецького слова «skeptikos», що означає «допитливий або розмірковуючий». Бути скептиком часто асоціюється із запитаннями, що задаються людиною, яка є уважною під час спостережень, або яка володіє дослідницьким роздумом та призупиненням віри.

МСА[1] під терміном «професійний скептицизм» розуміє ставлення аудитора, що поєднує:

- допитливість, уважність до обставин, які можуть вказувати на можливе викривлення внаслідок помилки або шахрайства; та

- критичну оцінку доказів.

В свою чергу критична оцінка аудиторських доказів передбачає ставлення під сумнів:

- суперечливих аудиторських доказів,

- достовірності документів; та

- достовірності відповідей на запити, а також іншої інформації, яку надає управлінський персонал та ті, кого наділено найвищими повноваженнями.

Для здійснення цього підходу від аудитора вимагається критичний склад розуму, а також здатність виявляти умови, які можуть свідчити про можливі розбіжності в результаті помилки або шахрайства.

У своїй книзі «Розмови з незнайомцями. Що слід знати про людей, яких ми не знаємо» Малкольм Гладуелл - канадський журналіст, соціолог- стверджує: Погляд назад - це чудова річ! Шахрайство завжди очевидне для колег шахрая після події. Однак помилка всіх, хто хоча б раз стикнувся із шахрайством, завжди одна і та ж - шахрайство ними ніколи не розглядалося як можливість.

МСА також вимагає від аудитора зберігати професійний скептицизм під час аудиту, визнаючи можливість існування суттєвого викривлення внаслідок шахрайства,і не зважати при цьому на свій минулий досвід щодо сумлінності та чесності управлінського персоналу і тих, кого наділено найвищими повноваженнями. Тобто, МСА скеровує аудиторів, які стурбовані правдивістю управлінського персоналу, приймати більш скептичні судження та рішення.

В 2007 році американські вчені розробили і протестували шкалу професійного скептицизму (шкала PS) на основі аудиту. Базується ця шкала PS на шести окремих характеристиках скептиків з філософської літератури.

Шкала PS аудитора виглядає наступним чином:

Стримання суджень. Піррон вважав, що наші почуття й розум не в змозі визначити істину, не довіряючи своїм почуттям і розуму, найкращим для людини виходом є погоджуватись ні з чим та гальмувати себе в судженні. Так і для аудитора стримання суджень – це властивість стримувати свої судження поки не буде отримано належного рівня доказів, на яких можна зробити висновок. Тобто аудитори не мають просто приймати твердження, а замість цього мають дотримуватися неупередженої думки і критично оцінювати отримані докази.

Запитувальний розум. Скептицизм відображає скоріше «передбачуваний сумнів», ніж «нейтральний погляд». Відповідно професійний скептицизм в стандартах аудиту має на увазі, що аудитори, які демонструють високий професійний скептицизм, є аудиторами, яким потрібні відносно більш переконливі докази (з точки зору якості та/або кількості) для того, щоб переконатися, що твердження правильне.

Пошук знань. Один із послідовників Піррона - Секст Емпірик - вважав, що скептичні сумніви ґрунтуються на критичному осмисленні накопичених знань. У літературі з аудиту автори постулатів аудиту Маутц і Шараф (1961) вказують на важливість для аудитора загальної допитливості. Допитливість – це якість, пов'язана з допитливим мисленням, таким як дослідження та навчання. Відповідно допитливі аудитори повинні постійно перебувати у пошуку нових знань.

Міжособистісне розуміння. У багатьох філософських літературних джерелах вказується, що розуміння мотивації є ключем до розуміння потенціалу упередженості або відмінностей в сприйнятті. Стандарти аудиту відзначають, що аудитор повинен враховувати, чи не є докази, представлені клієнтом, недостовірними, а МСА 240 підкреслює важливість того, щоб аудитори враховували стимули і мотиви клієнтів та можливості для скоєння шахрайства.

Впевненість в собі. Філософи усвідомлювали необхідність для скептиків кидати виклик іншим і цінувати свої власні ідеї. У літературі з аудиту, приміром в праці «Філософія аудиту» (1961), яка за цей час витримала сімнадцять перевидань, її автори Маутц і Шараф також вказують на необхідність для аудиторів мати професійну мужність, щоб ефективно та результативно виконувати свою роботу. Це означає, що аудитор не повинен піддаватися ситуативному тиску під час виконання своїх професійних обов’язків, натомість аудитор повинен бути прикрашений високою моральною інтенсивністю, продемонстрованою сміливістю і впевненістю в собі. Про наявність позитивного зв’язку між самовпевненістю аудитора (крім випадків, коли наявна надмірна самовпевненість) та якості аудиторського звіту свідчать сучасні наукові дослідження.

Самовизначення. Саме скептичний підхід дозволяє зберігати постійну потребу у подальшому пізнанні, зберігаючи свободу пошуку — навіть у тих сферах, у яких нам нібито все відомо. Скептик- філософ розуміє, що краще пізнавати дійсність, відкидаючи «прості рішення» і сприймаючи все як проблему, яку треба вирішити, і рухаючись з її приводу вглиб знання. Скептик, не вірячи в істину, шукає її, тим самим створюючи ретельно перевірену філософію. МСА теж вимагають, щоб аудитори, перш ніж зробити висновок, одержували достатні та прийнятні докази.

Сукупний розгляд школи PS дозволяє дійти висновку про те, що аудитори, що застосовують професійний скептицизм, є:

- неупередженими;

- ставлять під сумнів можливі висновки;

- шукають докази;

- розглядають можливість того, що докази є упередженими;

- активно ставлять все під сумнів, поки особисто не прийдуть до висновку.

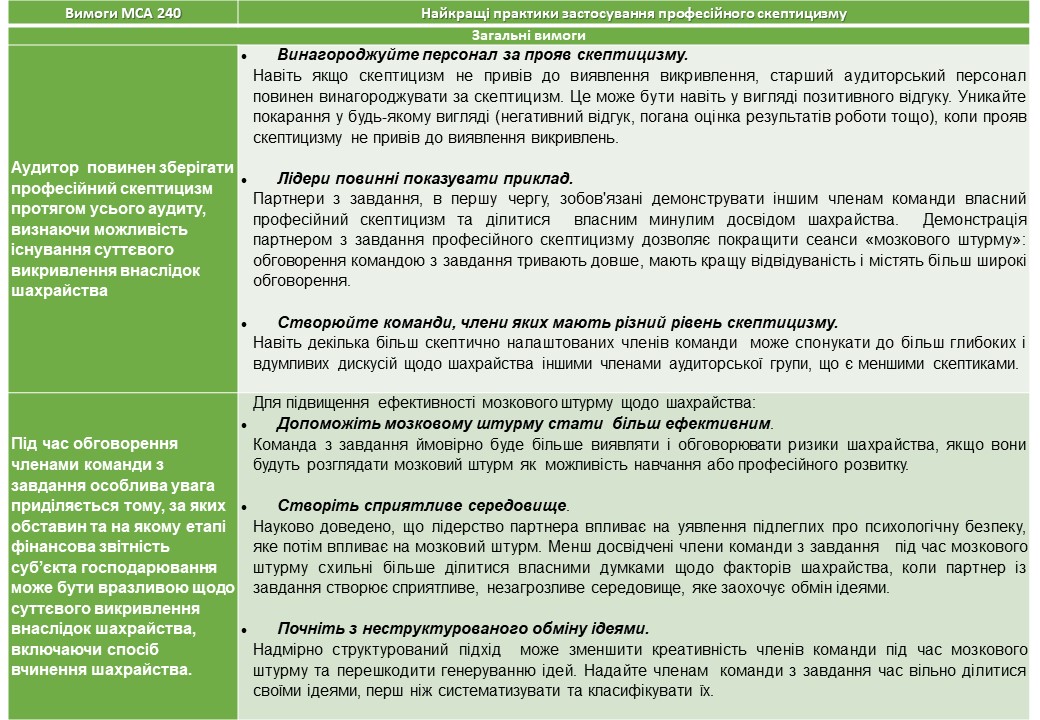

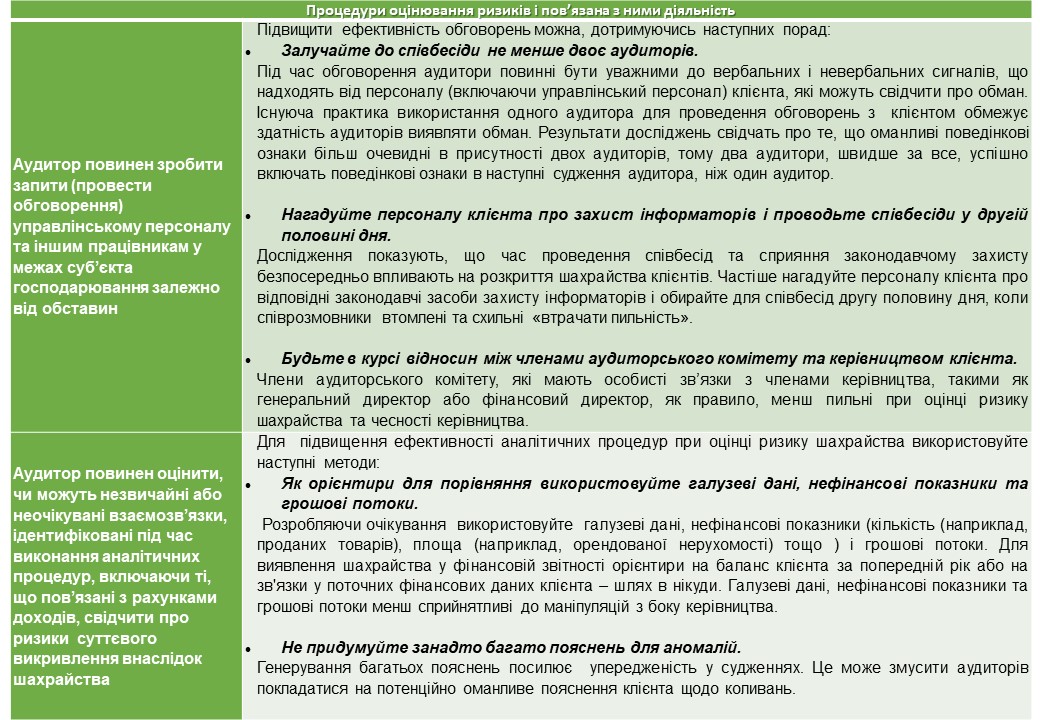

Американськими науковцями (Джозеф Ф. Бразел, Тіна Д. Карпентер, Крістін Гімбар, Дж. Грегорі Дженкінс, Кейт Л. Джонс), на прохання Ради стандартів аудиту (ASB), яка є вищим комітетом AICPA[2] з аудиту, атестації та контролю якості, були проведені наукові дослідження, пов’язані з ідентифікацією, оцінкою та реагуванням аудитором на ризики шахрайства. На основі цих досліджень було запропоновано кілька найкращих практик по застосовуванню професійного скептицизму під час аудиту (таблиця 1).

Таблиця 1

Найкращі практики застосування професійного скептицизму: поради науковців