Навіть якщо кредитним договором передбачений обов'язок банківської установи повідомляти позичальника про наявну заборгованість окремою письмовою вимогою про дострокове повернення кредиту, суд може цією умовою знехтувати!

Нещодавно отримав Ухвалу від 18 липня 2016 року Вищого спеціалізованого суду з розгляду цивільних і кримінальних справ за підписом судді Кадєтової Олени Веніамінівни, якою відмовлено у відкритті касаційного провадження у справі за позовом банківської установи про стягнення заборгованості за кредитним договором.

Цікаво, що вказана суддя, обмежилась не лише формальним виразом, який можна зустріти в більшості подібних Ухвал, на кшталт: «доводи касаційної скарги та зміст оскаржуваних судових рішень не дають підстав для висновку, що судом апеляційної інстанцій допущено неправильне застосування норм матеріального та процесуального права», але й спробувала надати достатньо цікаву, на мій погляд, правову оцінку.

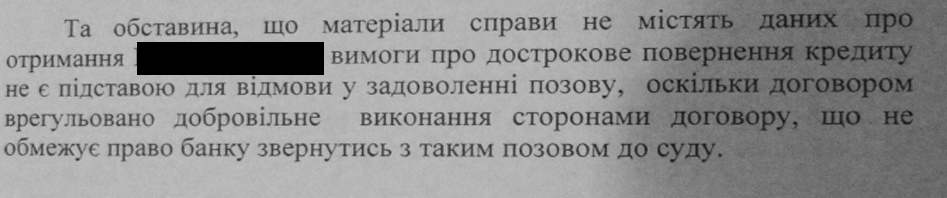

Коротко про зміст самої справи. Отже, банківська установа звернулась до суду з позовом до позичальника, у якому просила суд стягнути кредитну заборгованість. Суд першої інстанції вказав на те, що згідно умов самого кредитного договору, боржник мав бути повідомлений банком про наявність заборгованості, проте не отримував такого повідомлення, отже у позивача не виникло таке право. Апеляційний суд прийшов до висновку, що даною умовою договору можна знехтувати, оскільки законодавством передбачено право банку у разі невиконання умови кредитного договору вимагати повернення всього кредиту.

Звісно, якщо вдуматись в дану логіку апеляційної інстанції, можна припустити, що будь-яка умова кредитного договору (звісно, не на користь позичальника!), може бути проігнорована судом, в разі такої необхідності, оскільки у банка, в силу самої суті кредитних правовідносин, завжди є право вимоги.

Передусім, нагадаю, що згідно ст. 3 Цивільного кодексу Українизагальними засадами цивільного законодавства є, зокрема, справедливість,добросовісність та розумність. Вимога справедливої добросовісності та розумностіцивільного законодавства практично виражається у встановленні його нормамирівних умов для участі всіх осіб у цивільних відносинах; закріпленні можливостіадекватного захисту порушення цивільного права або інтересу; поєднаннястворення норм, спрямованих на забезпечення реалізації цивільного права, зшануванням прав та інтересів інших осіб, моральні суспільства тощо. Прицьому справедливість можна трактувати як визначення нормою праваобсягу, межі здійснення і захисту цивільних прав та інтересів особи адекватноїї ставленню до вимог правових норм. Добросовісність означає прагнення сумліннозахистити цивільні права та забезпечити виконання цивільних обов’язків. Розумність-цезважене вирішення питання регулювання цивільних відносин з урахуваннямінтересів усіх учасників, а також інтересів громадян (публічного інтересу).

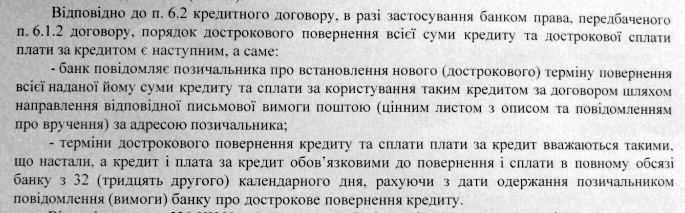

Але, найголовніше у вказаному це й те, що п.6.2 Кредитного договору чітко вказує: перед звернення до суду з позовом про дострокове повернення кредиту, банк зобов’язаний переконатись в отриманні повідомлення (вимоги) банку про дострокове повернення кредиту! Тільки переконавшись в отриманні, банк, як сторона договору, має розпочати рахунок 32 (тридцять другого) календарного дня з дати одержання!

Попри це, цікава і та обставина, що відповідачами по даній справі ВЗАГАЛІ не визнавався борг по кредитному договору, заборгованість також оспорювалась за допомогою наявних розрахунків, квитанцій та клопотання про проведення відповідної судово-бухгалтерської експертизи. Суди усіх інстанцій вирішили не придавати цьому ніякого значення!

Нагадаю й те, що на момент укладення кредитного договору 29.02.2008р. курсвалют Національного Банку України становив: 5,05 грн./ 1 дол. США. Про те, вже на26.10.2015 р. курс валют Національного Банку України становить: 22,90 грн./ 1 дол. США., щопомітно різниться. Правда, судова практика (Доречі, з посиланням на принцип свободи укладення договору!), йде шляхом ігнорування цього явища.

Звісно, Верховний Суд України формально рекомендує судам давати мотивування всім доводам сторін у справі, що єобов'язковим елементом справедливого судового розгляду (стаття 6 Конвенції прозахист прав людини і основоположних свобод), а згідно вимог статті 213 Цивільного процесуального кодексу України рішення суду повинно бути законним іобґрунтованим.

Законнимє рішення,якимсуд,виконавшивсівимоги цивільного судочинства, вирішив справузгідно із законом. В свою чергу обґрунтованимєрішення,ухвалененаосновіповноі всебічноз'ясованихобставин,наякі сторони посилаються як напідставу своїх вимог і заперечень,підтвердженихтимидоказами, які були досліджені в судовомузасіданні.

Попри це, якщо довго не вдаватись у дослідження матеріалів справи та аналізу прийнятих рішень судами, можна говорити про суцільне ігнорування прав споживача - позичальника кредитних коштів, принципів справедливості та розумності, законності й елементів договірного права, у більшості справ, де позивачем виступає банківська установа.

Разом з тим, одноособово приймаючи Ухвалу про відмову у відкритті касаційного провадження, суддя Кадєтової О.В. Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у вступній частині ухвали зазначає про те, що ухвала фактично виноситься за наслідками розгляду касаційної скарги, що в свою чергу не узгоджується та суперечить положенням ч. 1 ст. 333 Цивільного процесуального кодексу України, яка передбачає колегіальний розгляд справи судом касаційної інстанції.

З урахуванням вказаного, наївно припускаю, якби справа у касаційному порядку переглядалась колегією суддів, як це передбачено Законом, а не суддею одноособово, рішення було б інше.

Таким чином, навіть якщо кредитним договором передбачений обов'язокфінустанови повідомляти позичальника про наявну заборгованість окремоюписьмовою вимогою про дострокове повернення кредиту, суд на законних підставах та з урахуванням судової практики, може цією умовоюзнехтувати й стягнути навіть неіснуючий борг (заборгованість), відсотки по кредиту та штрафні санкції!

Нещодавно отримав Ухвалу від 18 липня 2016 року Вищого спеціалізованого суду з розгляду цивільних і кримінальних справ за підписом судді Кадєтової Олени Веніамінівни, якою відмовлено у відкритті касаційного провадження у справі за позовом банківської установи про стягнення заборгованості за кредитним договором.

Нещодавно отримав Ухвалу від 18 липня 2016 року Вищого спеціалізованого суду з розгляду цивільних і кримінальних справ за підписом судді Кадєтової Олени Веніамінівни, якою відмовлено у відкритті касаційного провадження у справі за позовом банківської установи про стягнення заборгованості за кредитним договором.