Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

21.05.2013 09:24

Налогообложение дополнительного блага

Дмитро Скуріхін

Юрисконсульт ПАТ КБ "ПРАВЕКС-БАНК"

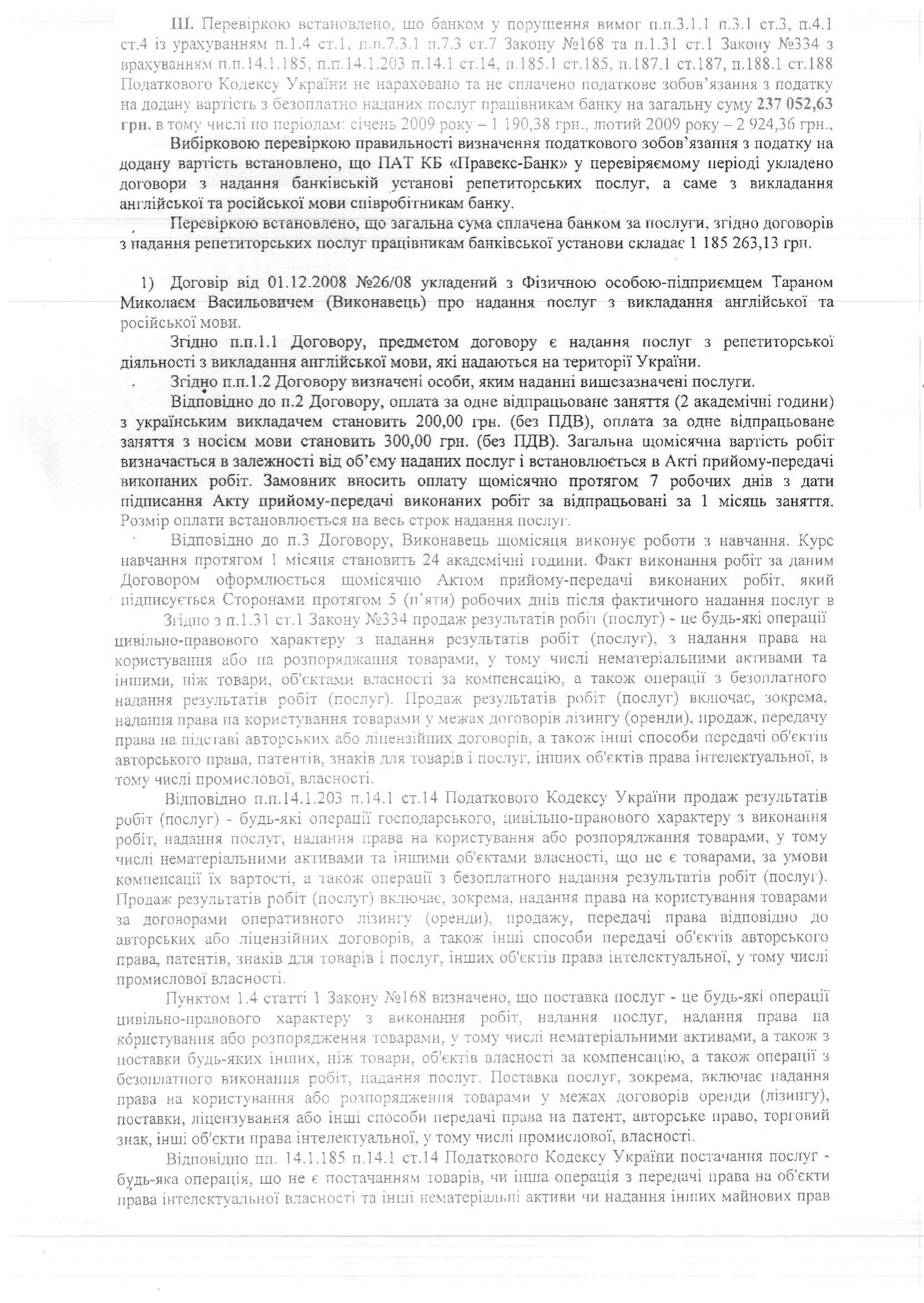

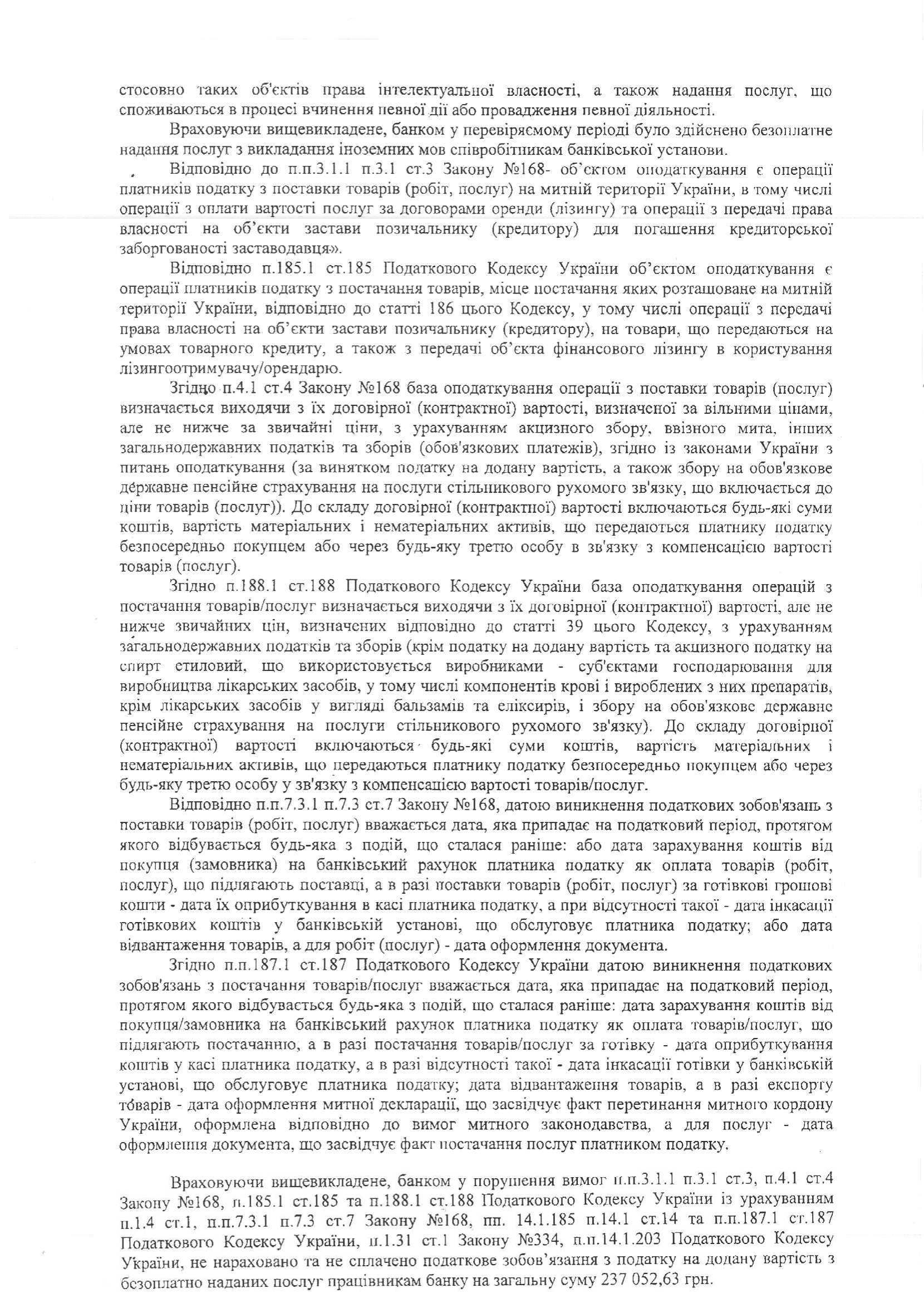

Относительно необходимости обложения НДС оплаченных Банком расходов, которые квалифицируются как дополнительное благо и облагаются налогом с доходов физических лиц.

Насегодняшний день ГНС выработала позицию (см. приложение)

Читайте такожБізнес-тиждень: подарунки для Трампа, євро злітає, транш від МВФКонкуренція за міни. Чи зможуть українські інженери перемогти хорватів та німцівПриватизація на $100 млн. Чому держава зволікає з продажем ТРЦ в центрі Києва

относительно доначисленияНДС на оплаченные предприятиями услуги для своих сотрудников, которые по своейсути являются дополнительным благом. Свою позицию налоговые органы объясняюттем, что операции по компенсации работникам стоимости товаров, работ, услуг всоответствии с положениями НКУ являются безвозмездной поставкой таких товаров,работ, услуг, которая, в свою очередь, подлежит обложению НДС (ст.ст. 185.1.,189.1 НКУ).

Но,если в соответствии с нормами НКУ указанные компенсации сотрудникам являютсядополнительным благом, то согласно ст. 185 НКУ (ст. 3 Закона «О налоге надобавленную стоимость») нидополнительное благо, ни суммы компенсаций не предусмотрены в качестве объектовналогообложения НДС.

Такжеследует принять во внимание, что соответствующие договоры (аренда помещений длясотрудников, предоставление услуг по обучению сотрудников и т.д.) заключаютсянепосредственно между работодателем и контрагентом, при этом работодательоплачивает соответствующие услуги, стоимость которых уже включает НДС, поэтому,если в соответствии с вышеупомянутым позиции налоговых органов данную операциюрассматривать как безвозмездно предоставленные услуги сотрудникам и еще разначислить НДС, то фактически получится, что одна операция (например, обучениеперсонала) будет дважды облагаться НДС, является неправильным, что в своюочередь противоречит ст. 17 ГК Украины, которая предусматривает построениесистемы налогообложения по принципу устранения двойного налогообложения.

Ктому же, в приведенном случае имеет место не предоставление работодателем услуг(он не осуществляет перевозок, не предоставляет недвижимость в аренду/субаренду,не предоставляет медицинские услуги, алишь осуществляет компенсацию их стоимости. Поэтому действие ст. 188 НК распространяется только вчасти уплаты средств непосредственно поставщику.

Следовательно,утверждение ГНС о необходимости начисления и уплаты НДС (дополнительно к НДСуплаченного поставщику услуг) при компенсации стоимости предоставленныхсотруднику услуг, по моему мнению, не является обоснованным и законным.

Вместес тем, следует учитывать, что некоторые положения НКУ (как и ЗУ «О НДС»)сформулированы достаточно «размыто» (например, предоставление услуг - любаяоперация, не являющаяся поставкой товаров), что позволяет ГНС с цельюмаксимального пополнения государственного бюджета толковать такие положения всвою пользу.

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- Військово-економічна пастка: чому зламався бум РФ Христина Кухарук 05:10

- Готують підвищення тарифів для населення Андрій Павловський 04.07.2025 22:05

- Поки ППО в дорозі – шахед вже у вікні Дана Ярова 04.07.2025 19:14

- Тренди корпоративної міграції у 2025 році: чому підприємці обирають Кіпр, ОАЕ та Естонію Дарина Халатьян 04.07.2025 13:10

- Кримінальна відповідальність за злісне ухилення від сплати аліментів на утримання дитини Леся Дубчак 04.07.2025 12:49

- Без компромісів: яка методика стала золотим стандартом омолодження обличчя у світі? Дмитро Березовський 04.07.2025 12:19

- Лідер (без) інструкції: як керувати командами в епоху ШІ, поколінь зумерів та Alpha Аліна Первушина 03.07.2025 17:56

- Час життєстійкості: як зберегти себе у світі, що змінюється? Галина Скіпальська 03.07.2025 16:23

- Угода з прокурором про визнання винуватості: жодних гарантій без рішення суду Костянтин Рибачковський 02.07.2025 23:43

- Вновь о Гегелевской диалектике и искусственном интеллекте Вільям Задорський 02.07.2025 19:21

- Чи законно колишніх засуджених повторно ставити на військовий облік Анжела Василевська 02.07.2025 19:07

- НеБезМежне право Сергій Чаплян 01.07.2025 21:44

- Недоторканні на благо оборони: головне – правильно назвати схему Дана Ярова 01.07.2025 19:33

- Корпоративний добробут: турбота про співробітників чи форма м’якого контролю? Анна Пархоменко 01.07.2025 15:04

- Як AI змінює структуру бізнесу: замість відділів – малі команди і агентні системи Юлія Гречка 01.07.2025 14:07

Топ за тиждень

- Готують підвищення тарифів для населення 433

- Жіноче лідерство в українському бізнесі: трансформація, яка вже відбулася 391

- Чи законно колишніх засуджених повторно ставити на військовий облік 349

- Суд не задовольнив позов батька-іноземця про зміну місця проживання дитини 333

- Угода з прокурором про визнання винуватості: жодних гарантій без рішення суду 157

Популярне

-

Ціна свободи. Cкільки і чим доводиться платити українцям, щоб виїхати з російської окупації

21478

-

Культовий фільм "Диявол носить Прада" повертається: усе, що відомо про продовження

Життя 9848

-

BlackRock припинив пошук інвесторів для відновлення України – Bloomberg

Фінанси 8053

-

Перевтілення Будди та нагляд партії. 90 років боротьби далай-лами з Китаєм – що далі

6747

-

Як бʼюті-майстри стають нашими найкращими терапевтами – реальні історії

Життя 5060

Контакти

E-mail: [email protected]