Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

03.05.2013 14:10

Налогообложение дополнительного блага

Дмитро Скуріхін

Юрисконсульт ПАТ КБ "ПРАВЕКС-БАНК"

Налогообложение дополнительного блага

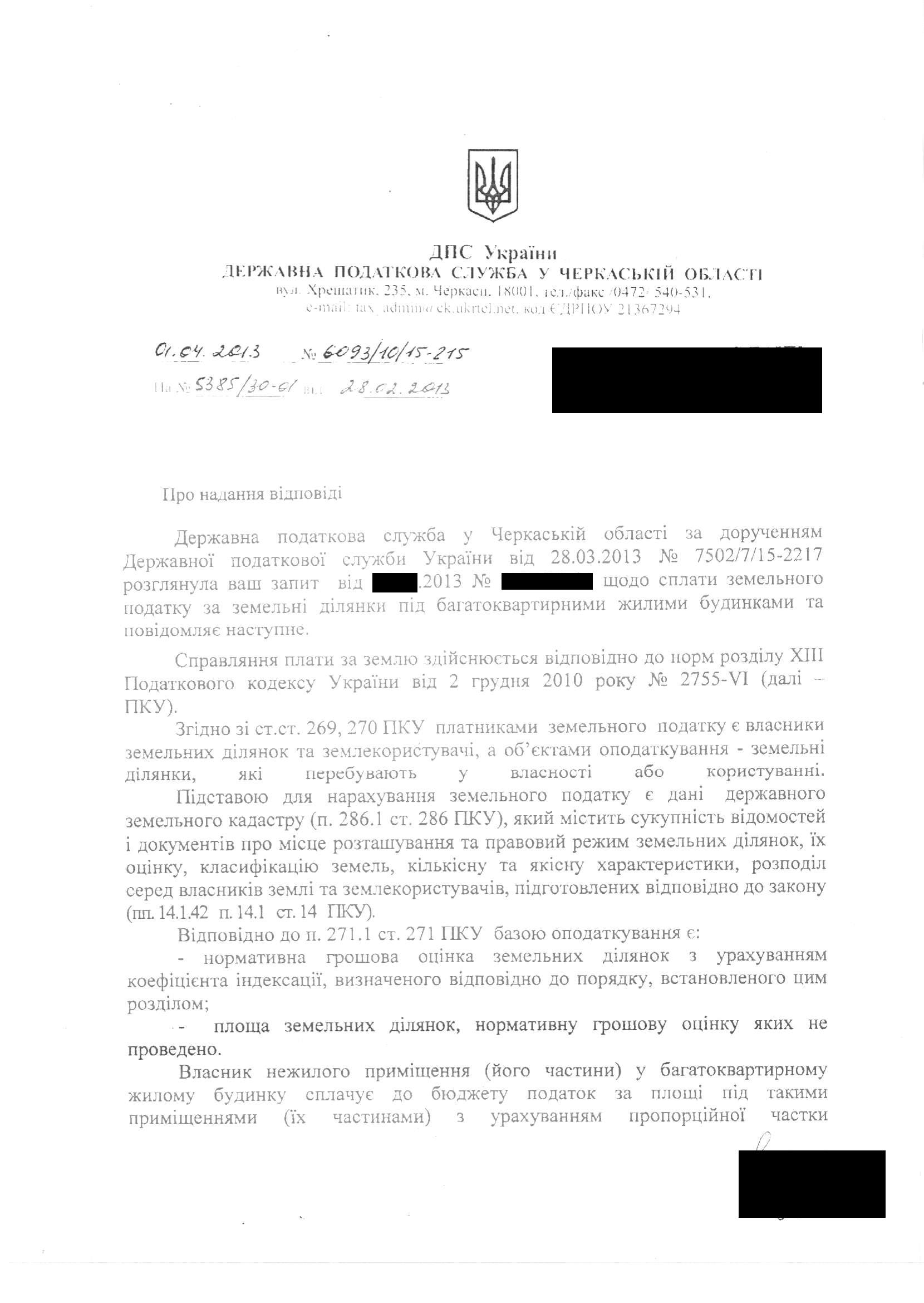

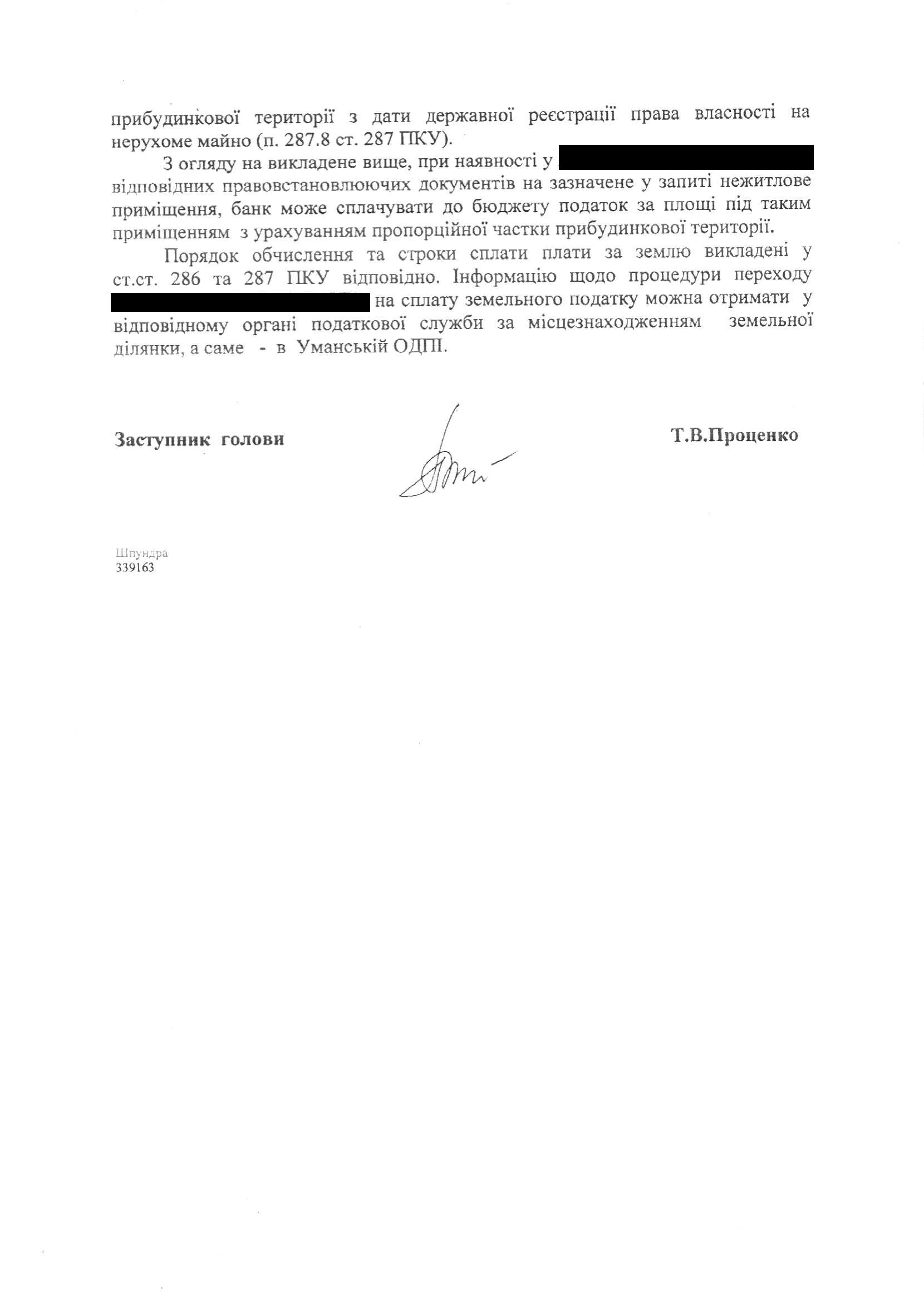

Наверняка многие сталкивались с тем, что ГНС при проведении проверки делает вывод о занижения налога на доходы сфизических лиц, к примеру, по договорам о проведении новогодних праздников длясотрудников фирмы или других приглашенных лиц (прилагается).

Читайте такожБізнес-тиждень: подарунки для Трампа, євро злітає, транш від МВФКонкуренція за міни. Чи зможуть українські інженери перемогти хорватів та німцівПриватизація на $100 млн. Чому держава зволікає з продажем ТРЦ в центрі Києва

По мнению налоговой, в данном случае имеет местодополнительное благо для посетителей фуршета, а, соответственно,предприятие-заказчик выступает в качестве налогового агента. Как полагает ГНС,базой налогообложения выступает усредненная стоимость проведения праздника наодного приглашенного.

Однако следует обратить внимание, что договор скомпанией-организатором не предусматривает списка приглашенных физических лиц.

Итак, как быть в случае, если условия договора непредусматривают наличия списка приглашенных? Кто тогда выступает в ролиналогоплательщика? А если такой список есть, но не все люди из спискаприсутствовали на мероприятии?

В соответствии со ст. 164 НК Украины (п. 4.1. ЗУ «Оналоге с доходов физических лиц»), общий налогооблагаемый доход - любой доход,подлежащий налогообложению, начисленный (выплаченный, предоставленный) в пользуналогоплательщика в течение отчетного налогового периода.

По мнению ГНА Украины, изложенному в письме от29.07.2005 г. N 7129/6/17-3116 "О доходе налогоплательщика», вопросыналогообложения доходов физических лиц, в том числе полученных в видедополнительного блага, исходя из положений Закона, рассматривается лишь вслучае их получения непосредственноконкретным налогоплательщиком. К тому же выводу приходит и Государственныйкомитет Украины по вопросам регуляторной политики и предпринимательства в своемписьме от 20.06.2008 г. N 5244, а также ВАС Украины в постановлении от 20ноября 2007.

Соответственно, если невозможно определитьконкретного получателя дополнительного блага (на основании конкретныхдокументов первичного бухгалтерского учета), нельзя говорить и оналогообложении такого дохода.

Таким образом, даже наличие перечня приглашенных лицне дает автоматически оснований для приобретения ими статуса плательщика налогас доходов физических лиц, поскольку указанные лица могли не присутствовать намероприятии.

Расходы на проведение корпоративного праздника, вданном случае, не персонифицированы - имеют безличный характер, поэтомуусредненная стоимость корпоративного праздника, в расчете на одного человека, вданном случае, показателем дохода конкретного физического лица в видедополнительного блага считаться не может, поэтому налогообложению НДФЛ неподлежит.

Учитывая это, по моему мнению, выводы ГНС относительнонеобходимости налогообложения доп. блага по договорам такого рода являются необоснованными.

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- Військово-економічна пастка: чому зламався бум РФ Христина Кухарук 05:10

- Готують підвищення тарифів для населення Андрій Павловський 04.07.2025 22:05

- Поки ППО в дорозі – шахед вже у вікні Дана Ярова 04.07.2025 19:14

- Тренди корпоративної міграції у 2025 році: чому підприємці обирають Кіпр, ОАЕ та Естонію Дарина Халатьян 04.07.2025 13:10

- Кримінальна відповідальність за злісне ухилення від сплати аліментів на утримання дитини Леся Дубчак 04.07.2025 12:49

- Без компромісів: яка методика стала золотим стандартом омолодження обличчя у світі? Дмитро Березовський 04.07.2025 12:19

- Лідер (без) інструкції: як керувати командами в епоху ШІ, поколінь зумерів та Alpha Аліна Первушина 03.07.2025 17:56

- Час життєстійкості: як зберегти себе у світі, що змінюється? Галина Скіпальська 03.07.2025 16:23

- Угода з прокурором про визнання винуватості: жодних гарантій без рішення суду Костянтин Рибачковський 02.07.2025 23:43

- Вновь о Гегелевской диалектике и искусственном интеллекте Вільям Задорський 02.07.2025 19:21

- Чи законно колишніх засуджених повторно ставити на військовий облік Анжела Василевська 02.07.2025 19:07

- НеБезМежне право Сергій Чаплян 01.07.2025 21:44

- Недоторканні на благо оборони: головне – правильно назвати схему Дана Ярова 01.07.2025 19:33

- Корпоративний добробут: турбота про співробітників чи форма м’якого контролю? Анна Пархоменко 01.07.2025 15:04

- Як AI змінює структуру бізнесу: замість відділів – малі команди і агентні системи Юлія Гречка 01.07.2025 14:07

Топ за тиждень

- Готують підвищення тарифів для населення 502

- Жіноче лідерство в українському бізнесі: трансформація, яка вже відбулася 462

- Чи законно колишніх засуджених повторно ставити на військовий облік 353

- Суд не задовольнив позов батька-іноземця про зміну місця проживання дитини 333

- Угода з прокурором про визнання винуватості: жодних гарантій без рішення суду 161

Популярне

-

Ціна свободи. Cкільки і чим доводиться платити українцям, щоб виїхати з російської окупації

24753

-

Що обрати замість моря – найкращі місця для відпочинку в Україні, ціни та тренди 2025

Життя 13214

-

BlackRock припинив пошук інвесторів для відновлення України – Bloomberg

Фінанси 8350

-

Перевтілення Будди та нагляд партії. 90 років боротьби далай-лами з Китаєм – що далі

7778

-

Як бʼюті-майстри стають нашими найкращими терапевтами – реальні історії

Життя 5296

Контакти

E-mail: [email protected]