В своей практике постоянно приходится встречаться с вопросами от плательщиков единого налога о применении обычных цен в их деятельности.

В своей практике постоянно приходится встречаться с вопросами от плательщиков единого налога о применении обычных цен в их деятельности. Несмотря на обилие материалов во всевозможных изданиях, посвященных данному вопросу, у многих единщиков не выработалось комплексного понимания этого вопроса. Поэтому хотелось бы остановиться на этом вопросе подробнее, чтобы помочь единщикам иметь более комплексное и стурктурированное представление о таком понятии налогового закондательсва как «обычные цены», а также, о том, насколько важно ориентироваться на правила их определения в своей деятельности.

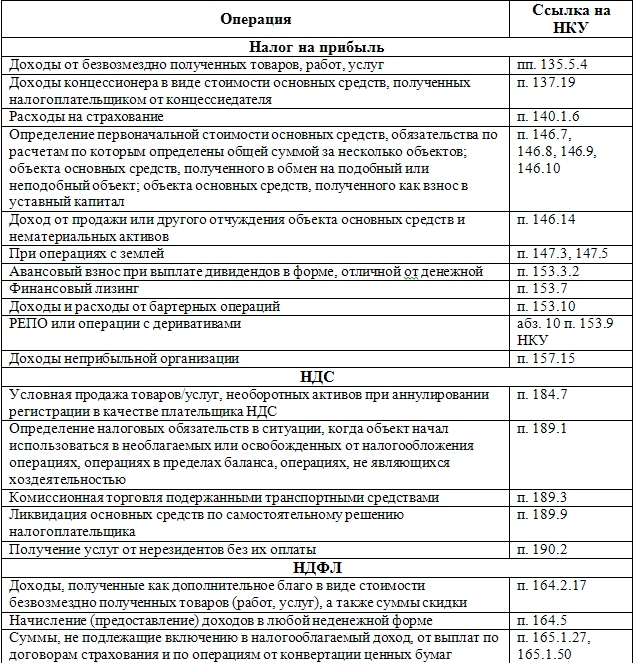

Случаи применения обычных цен устанолены НКУ. В целом, такие случаи условно можно разделить на две группы: в первую входят операции и события, связанные с определением объекта налогообложения по конкретным налогам, а во вторую – операции, признанные, согласно НКУ, контролируемыми.

То есть, все общие случаи относятся к плательщикам отдельных налогов. Плательщик же единого налога пользуется упрощенной системой налогообложения.

«291.2. Спрощена система оподаткування, обліку та звітності - особливий механізм справляння податків і зборів, що встановлює заміну сплати окремих податків і зборів, встановлених пунктом 297.1 статті 297 цього Кодексу, на сплату єдиного податку в порядку та на умовах, визначених цією главою, з одночасним веденням спрощеного обліку та звітності.»

Эта система предполагает замену налога на прибыль, НДС и НДФЛ на единый налог.

«297.1. Платники єдиного податку звільняються від обов'язку нарахування, сплати та подання податкової звітності з таких податків і зборів:

1) податку на прибуток підприємств;

2) податку на доходи фізичних осіб у частині доходів (об'єкта оподаткування), що отримані в результаті господарської діяльності фізичної особи та оподатковані згідно з цією главою;

3) податку на додану вартість з операцій з постачання товарів, робіт та послуг, місце постачання яких розташоване на митній території України, крім податку на додану вартість, що сплачується фізичними особами та юридичними особами, які обрали ставку єдиного податку, визначену підпунктом 1 підпункту 293.3.1 пункту 293.3 або підпунктом 1 підпункту 293.3.2 пункту 293.3 статті 293 цього Кодексу;

4) земельного податку, крім земельного податку за земельні ділянки, що не використовуються ними для провадження господарської діяльності;

5) збору за провадження деяких видів підприємницької діяльності;

6) збору на розвиток виноградарства, садівництва і хмелярства.»

Таким образом, общие положения о применении обычных цен не могут применяться к плательщикам единого налога, так как они освобождены от уплаты налогов, объект обложения которых, в конкретных случаях (четко предусмотенных НКУ, основные из которых, приведены выше по тексту в виде таблицы) подлежит определению с применением правил определения обычных цен. Исключением может быть ситуация, когда плательщик единого налога однвоременно является плательщиком НДС и платит уменьшенную ставку единого налога. В таких случаях, ограничения по обычной цене будут действовать исключительно в рамках объекта обложения НДС.

Контролируемые операции

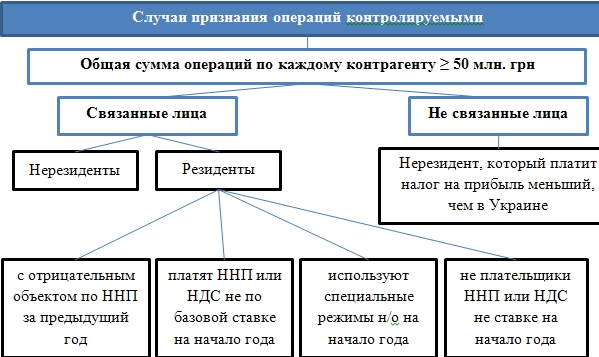

Частным случаем применения обычных цен являются операции по осуществлению контролируемых операций. Контролируемые операции признаются таковыми по совокупности специфических критериев – сумма операций за год и если плательщик налога взаимодействует с контрагентами особого рода (пп. 39.2.1 НКУ). Такое взаимодействие можно представить в виде следующей схемы:

То есть, операции проходят через несколько критериев: прежде всего по объему и одновременно по признаку связанности, резиденства и особенностям системы налогообложения.

В частных случаях система налогообложения играет второстепенную роль, и плательщик единого налога не попадает под действие правил определения обычных цен:

Во-первых, потому, что исходя из цели установленной пп. 39.1.2, определение обычной цены направлено исключительно на проверку налога на прибыль и НДС при осуществлении контролируемых операций.

«39.1.2. Визначення ціни під час здійснення контрольованих операцій проводиться за методами, встановленими пунктом 39.3 цієї статті, з метою перевірки правильності, повноти нарахування та сплати податку на прибуток підприємств та податку на додану вартість.»

Это главный аргумент, ведь большинство критериев призвано компенсировать разницы в налогах у плательщика и его контрагентов. А единщик не платит налог на прибыль в любом случае и НДС в большинстве случаев.

Во-вторых, в тех случаях, когда он не осуществляет крупных операций со связанными лицами и нерезидентами. Тут справедливо заметить, что если бы он осуществлял такие операции, то это равнозначно риску утраты статуса плательщика единого налого из-за превышения установленных лимитов, т.е. в случае утраты плательщиком статуса единщика по этим причинам, необходимость соблюдения правил определения обычных цен будет неизбежна.

Итог

Ограничения по обычной цене касаются прежде всего налогоплательщиков на общей системе налогообложения.

Плательщики единого налога пользуются упрощенной системой налогообложения и поэтому ограничения по обычным ценам к ним не относятся.

Исключением могут быть плательщики единого налога, которые дополнительно уплачивают НДС.

Конечно же, если единщик участвует в операциях с плательщиком на общей системе, то необходимо в отдельности рассмотреть последствия для такого плательщика, чтобы оптимизировать его налогообложение и оценить риски нежелательных расходов.

Многие уже на собсвенном опыте удостоверились в том, что государство, даже не злоупотребляя своим положением, практически никогда не прощает «ошибки» плательщикам налогов, а контролирующие органы, зачастую прикрываясь благими намерениями, пытаются уличить добросовестных плательщкиов в нарушениях, которые по сути такими не являются. Чтобы упредить или успешно противостоять подобным неприятностям, стоит заранее детально ознакомиться с нормативной базой в сфере деятельности вашего бизнеса, и налоговый аспект желательно рассмотреть в первую очередь.

А тем, кто уже изучил, совсем не лишним будет ознакомиться еще раз с актуальными версиями соответсвующих нормативных актов, т.к. отечесвенное налоговое законодательство является чемпионом по количеству внесенных правок и изменений в еденицу времени.

Как всегда, нюансы выходят на первый план в решающий момент.