Світові корпоративні крахи демонструють нам, що реальною загрозою для якості фінансової звітності є фальсифікація фінансової звітності

Навмисне викривлення (фальсифікація) фінансової звітності має подвійний характер. З одного боку, спотворення даних відбувається керівництвом і власниками компаній, при цьому спотворюються, як правило, дані зовнішньої фінансової звітності (фальсифікація «зверху вниз»), які впливають на рішення зовнішніх користувачів. З іншого - співробітники спотворюють дані первинного обліку, що також призводить до викривлення фінансової звітності (фальсифікація «знизу вгору»).

Фальсифікація фінансової звітності може бути зумовлена різними причинами:

• виставити результати діяльності компанії в більш вигідному світлі;

• прагнення залучити інвесторів;

• конфлікт інтересів між власниками компанії та її менеджерами;

• прагнення відповідати критеріямрегулюючих або контролюючих органів;

• демонстрація фінансової стабільності;

• отримання додаткових матеріальних благ;

• необхідність дотримання боргових ковенантів.

Це лише мала частина тих причин, за якими спотворюється звітність, на практиці цей список може виявитися набагато більшим. Але незалежно від причин користувачі мають справу з фінансовою звітністю, складеною в результаті упередженого обліку. Сенс слова «упереджений» тут полягає в тому, що «творець» цієї звітності нав'язує користувачеві якусь легенду, спотворений портрет компанії, підретушований певними методами, які, до речі, я не маю на меті сьогодні розглядати.

Світові зразки випадків шахрайства наведені у таблиці 1.

Таблиця 1. Світові зразки випадків шахрайства у фінансовій звітності[1]

таблиця 1.jpg

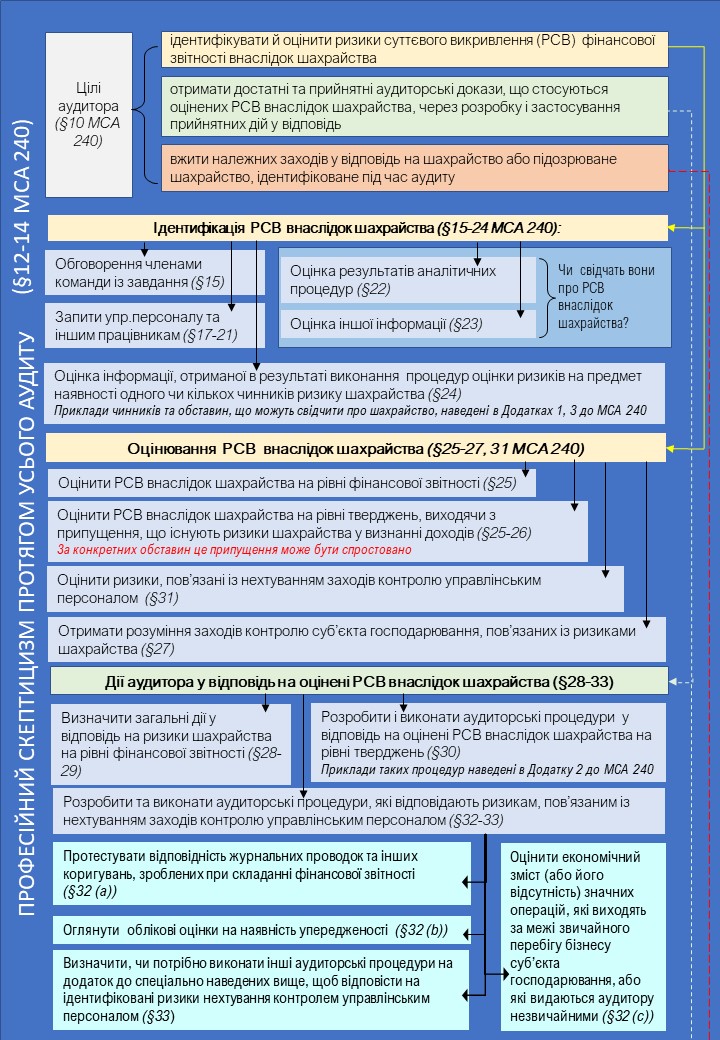

Міжнародний стандарт аудиту (далі – МСА) 200 «Загальні цілі незалежного аудитора та проведення аудиту відповідно до міжнародних стандартів аудиту» є основоположним стандартом, який визначає загальні цілі незалежного аудитора під час проведення аудиту фінансової звітності відповідно до МСА. Саме цей стандарт звертає увагу на те, що МСА вимагають від аудитора отримати обґрунтовану впевненість (як основу для аудиторської думки) у тому, що фінансова звітність у цілому не містить суттєвого викривлення внаслідок шахрайства або помилки. У свою чергу МСА 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової звітності» розглядає вже безпосередньо відповідальність аудитора, що стосується шахрайства, при аудиті фінансової звітності. Я спробувала систематизувати вимоги МСА 240 для кращого його розуміння, чим з вамиі ділюся.

Рис. 1. Вимоги МСА 240 до аудиторів, що стосуються шахрайства під час аудиту фінансової звітності[2]

[2] Систематизовано за джерелом: Міжнародний стандарт аудиту 240 «Відповідальність аудитора, що стосується шахрайства, при аудиті фінансової звітності». URL: mof.gov.ua/storage/files/МСА%202016-2017_частина%201(1).pdf. стор. 182 - 229.