Сегодня мы продолжаем рассмотрение вопроса об использовании объектов интеллектуальной собственности в целях отнесения роялти на затраты.

Хорошо, когда использование объекта роялтиочевидно – к примеру, лицензиат сам имеет производственные мощности ипроизводит товар, маркируемый торговой маркой либо с использованием другогообъекта интеллектуальной собственности. Однако не всегда ситуация так проста.Рассмотрим случай, когда налоговые органы и суды не усмотрели в деятельностиналогоплательщика использования объекта интеллектуальной собственности, хотяпоследний предоставил доказательства.

Судебное дело о роялти за технологии и торговыемарки L'OREAL и GARNIER

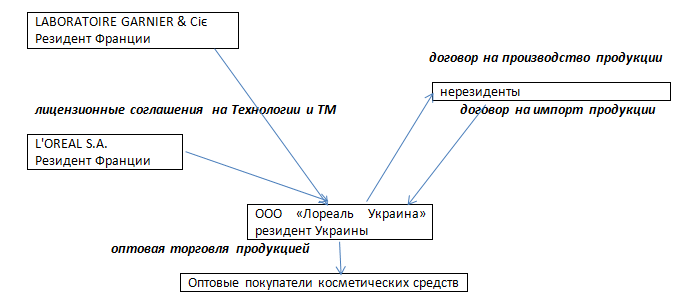

С 2011 года и по сей день украинскимиадминистративными судами рассматривается это судебное дело, крайне интересное сюридической точки зрения. Модель работы истца – ООО «Лореаль Украина» - котораятак заинтересовала налоговый орган - представлена в таблице:

Как видно из таблицы, ООО «Лореаль Украина»заключило с 2-мя резидентами Франции лицензионные соглашения (по которымуплачивало роялти и относило их на затраты). Предметом лицензионных соглашенийбыло предоставление ООО «Лореаль Украина» исключительных прав и лицензий наиспользование Лицензионных продуктов (косметических, гигиенических продуктов итуалетных средств (далее – косметические средства), изготовленных согласно с Технологией, и которую стороны согласовалипродавать на Территории (в том числе Украины) под лицензионными Торговыми марками). Лицензия была ограниченаисключительным правом на производство ипродажу изготовленных Лицензионных продуктов на Территории и, вследствие этого,использование Технологии и лицензионныхТорговых марок, а также исключительным правом на импорт, дистрибуцию и продажу Лицензионных продуктов на Территории.При этом Лицензиары уполномочили ООО «Лореаль Украина» заключить договоры напроизводство косметических средств с любой компанией группы L'OREAL. Поэтомуналогоплательщик и заключил с определенными нерезидентами договоры напроизводство Лицензионной продукции в соответствии с Технологиями и договоры надальнейший импорт этой произведенной продукции, маркированной лицензионнымиТорговыми марками. Окружной административный суд г.Киева в своем Постановленииот 4 июля 2011 года по делу №2а-7895/11/2670 поддержал ООО «Лореаль Украина» вего позиции, что договоры на производство и договоры на импорт неразрывносвязаны между собой в едином хозяйственном процессе, что и подтверждаетиспользование истцом Технологий и лицензионных Торговых марок.

Однако иное мнение высказали налоговый орган иапелляционная судебная инстанция (Постановление Киевского апелляционногоадминистративного суда от 25 июня 2013 года по делу №2а-7895/11/2670). Онипосчитали, что Технологии фактически небыли использованы в хозяйственной деятельности ООО «Лореаль Украина», азначит - были завышены валовые затраты на сумму уплаченных роялти. Аргументациябыла приведена следующая:

1.ООО «Лореаль Украина» не имеет собственных илиарендованных мощностей для проведения хозяйственной деятельности попроизводству косметической продукции.

2.Само существование договора на производство неподтверждает факта участия истца в непосредственном производстве продукции,поскольку отсутствуют какие-либо первичные документы, которые свидетельствуютоб отношении истца к производству. Так, не было предоставлено документов,подтверждающих передачу Технологий от ООО «Лореаль Украина»предприятию-производителю. Кроме того, сам договор на производство нераскрывает участия истца в данном производстве: не указаны сроки изготовления,ответственность за нарушение сроков, порядок отчетности об исполнении условийэтого договора, спецификации продукции, калькуляции продукции, согласованиекаких-либо норм сырья и материалов согласно заказу и т.п.

3.Во всехдоговорах, по которым осуществлялись поставки, истец назван ПОКУПАТЕЛЬ, анерезидент – ПРОДАВЕЦ, что подтверждает факт взаимоотношений купли-продажи.

4.Спорные хозяйственные операции истец отобразилв бухгалтерской записи Дт 28 Кт 632, что соответственно свидетельствует оприходе товара (счет 28 «Товары») от иностранного поставщика (Счет 632 «Расчетыс иностранными поставщиками»). Истцом не были задействованы счета 23«Производство» и 26 «Готовая продукция», ведение которых обязательно при отображенииопераций, связанных с производством.

Соответственно, судом был сделан вывод о том, чтоиспользование Технологий в производстве (хозяйственной деятельности истца) неподтверждается надлежащими и допустимыми доказательствами, а потому отнесениеистцом роялти к затратам является нарушением налогового законодательства.

Анализ данного судебное спора позволяется сделатьвывод, что налоговые органы и суды все более внимательно относятся к вопросамиспользования объекта интеллектуальной собственности в хозяйственнойдеятельности компаний, и порой обращают внимание даже на не очевидные, напервый взгляд, пробелы в моделях работы с роялти.

Коротко о важном

Итак, Вы заключили лицензионный договор, платитероялти и хотите относить их на затраты. Что же Вам нужно в этом случаепроверить в контексте использования объекта в хозяйственной деятельности? Нижеприведено несколько правил:

1.1.Нужноубедиться, что объект интеллектуальной собственности действительноиспользуется; при этом он используется именно теми способами, которые указаны в лицензионном договоре, и в полномсоответствии с нормами законодательства, регулирующими такое использование(ст.15 Закона Украины «Об авторском праве и смежных правах», ст.16 ЗаконаУкраины «Об охране прав на знаки для товаров и услуг», ст.28 Закона Украины «Обохране прав на изобретения и полезные модели» и т.д.)

2 2.Нужнопроверить, что объект используется именно втом виде, в котором он зарегистрирован. При этом отмечу, что согласно части4 статьи 16 Закона «Об охране прав на знаки для товаров и услуг» использованиемзнака считается также его использование в форме, которая отличается отзарегистрированного знака только отдельными элементами, если это в целом не изменяет отличительности знака.