Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

04.03.2021 11:23

Президентський законопроект про податкову амністію подано: основні положення

Дмитро СушкоКеруючий партнер групи компаній MGI PSP Audit

25 лютого Офісом Президента України до Верховної Ради подано законопроект про запровадження добровільного декларування. Основні положення запропонованої амністії капіталів в цьому матеріалі.

Screenshot_1.jpg

Метою законопроекту є детінізація економіки, створення передумов для подальшої імплементації в Україні Плану протидії розмиванню бази оподаткування та виведенню прибутку з-під оподаткування (Плану дій BEPS), який був розроблений Організацією економічного співробітництва та розвитку (ОЕСР) для боротьби з розмиванням бази оподаткування і переміщенням прибутків за кордон, а також заходів з лібералізації валютного регулювання. Тобто є зовнішні зобов’язання України, які треба невідкладно виконувати.

Профільні комітети отримали документ 1 лютого, а вже 2 лютого депутати, переважно голосами Фракції політичної партії «СЛУГА НАРОДУ», прийняли рішення про скорочення строків внесення альтернативних проектів до цього проекту. Отже очевидним є запуск турборежиму з прийняття цього законопроекту.

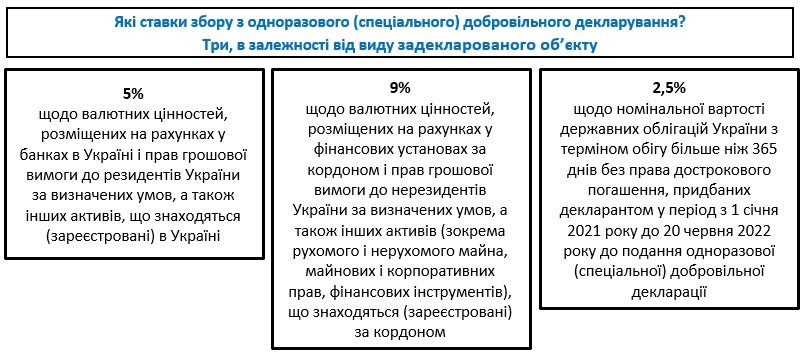

Законопроектом пропонується провести у період з 1 липня 2021 року до 1 липня 2022 року кампанію із добровільного одноразового (спеціального) декларування активів фізичних осіб з наданням державних гарантій у частині звільнення декларантів від адміністративної та кримінальної відповідальності за несплату податків і зборів з доходів, що стали джерелом походження таких активів, за умови сплати збору з одноразового (спеціального) добровільного декларування.

Screenshot_3.jpg

Громадянам України, а також тим, хто вже такими не є, але були раніше на момент отримання (набуття) об'єктів декларування чи на момент нарахування (отримання) доходів, за рахунок яких були отримані (набуті) об'єкти декларування, і які відповідно до Податкового кодексу України є чи були платниками податків, матимуть право подати одноразову (спеціальну) добровільну декларацію із зазначенням активів, що їм належать на праві приватної власності, якщо такі активи були одержані (набуті) за рахунок доходів, що підлягали в момент їх отримання оподаткуванню в Україні та з яких не були сплачені податки і збори, та/або не були задекларовані в порушення податкового законодавства та валютного законодавства протягом будь-якого з податкових періодів до 1 січня 2021 року.

Таку можливість отримують всі громадяни України, крім осіб, які за будь-який рік, починаючи з 1 січня 2005 року, подавали або мають подавати декларації відповідно до законів, що визначають чи визначали правові та організаційні засади у сфері запобігання корупції (крім тих, які претендували або претендують на зайняття посад, перебування на яких вимагає чи вимагало від особи подання відповідної декларації, та не були призначені або обрані на відповідні посади).

Screenshot_4.jpg

Проектом передбачена цікава опція – це можливість поряд із поданням одноразової (спеціальної) добровільної декларації безпосередньо фізичною особою подання одноразової (спеціальної) добровільної декларації знеособлено (без ідентифікації декларанта) через спеціально уповноваженого представника декларанта – нотаріуса у порядку, встановленому Кабінетом Міністрів України.

Водночас цією можливістю не матимуть право скористатися декларанти, які відповідно до Закону України "Про запобігання корупції" вважаються близькими особами осіб, які за будь-який рік, починаючи з 2005 року, подавали або мають подавати декларації відповідно до законів, що визначають чи визначали правові та організаційні засади у сфері запобігання корупції (крім тих, які претендували або претендують на зайняття посад, перебування на яких вимагає чи вимагало від особи подання відповідної декларації, та не були призначені або обрані на відповідні посади).

Screenshot_5.jpg

В одноразовій (спеціальній) добровільній декларації не зазначатиметься інформація про джерела походження задекларованих активів. Задекларовані об'єкти одноразового (спеціального) добровільного декларування потребують підтвердження їх вартості документами (їх копіями) у разі знаходження (реєстрації) активу за межами України та/або декларування валютних цінностей, розміщених на рахунках в Україні, прав грошової вимоги. Інші активи, які знаходяться (зареєстровані) в Україні, за бажанням декларанта можуть бути підтверджені відповідними супровідними документами із визначенням їх вартості.

В одноразовій (спеціальній) добровільній декларації можуть бути відображені такі активи фізичної особи, зокрема, як валютні цінності (крім коштів у готівковій формі), цінні папери, рухоме та нерухоме майно, у тому числі об'єкти незавершеного будівництва, частки (паї) у майні юридичних осіб, що знаходяться (зареєстровані) як в Україні, так і за кордоном.

Screenshot_9.jpgScreenshot_7.jpg

Держава гарантуватиме суб'єкту одноразового (спеціального) добровільного декларування:

- звільнення у разі сплати ним у повному обсязі суми збору з одноразового (спеціального) добровільного декларування від відповідальності за порушення податкового, валютного законодавства та від обов'язку нарахування та сплати податків і зборів щодо доходів, які стали джерелом одержання (набуття) активів, зазначених таким декларантом в одноразовій (спеціальній) добровільній декларації;

- нерозголошення відповідними державними органами та їх посадовими особами відомостей, що містяться в одноразових (спеціальних) добровільних деклараціях та доданих до них документах, за виключенням випадків, коли це прямо передбачено законами або рішенням суду;

- заборону, крім визначених законом випадків, на використання відомостей, що містяться в одноразовій (спеціальній) добровільній декларації, у розслідуваннях та/або перевірках відносно декларанта, а також як докази у кримінальних провадженнях, справах про адміністративні правопорушення, цивільних та адміністративних справах (у межах складу та вартості активів, зазначених в одноразовій (спеціальній) добровільній декларації як база для нарахування збору з одноразового (спеціального) добровільного декларування).

Screenshot_8.jpg

Визначено склад та обсяг активів, джерела одержання (набуття) яких у разі невикористання фізичною особою права на подання одноразової (спеціальної) добровільної декларації вважаються такими, з яких повністю сплачено податки і збори відповідно до податкового законодавства, що включають:

- квартиру загальною площею, яка не перевищує 120 кв. метрів, або майнові права, що підтверджені відповідними документами, на таку квартиру у багатоквартирному жилому будинку незавершеного будівництва, або житловий будинок, зареєстрований у встановленому порядку в Україні, загальною площею, яка не перевищує 240 кв. метрів, або житловий будинок незавершеного будівництва загальною площею, яка не перевищує 240 кв. метрів, за умови наявності у такої фізичної особи права власності на земельну ділянку відповідного цільового призначення;

- нежитлові будівлі некомерційного призначення та/або нежитлові будівлі незавершеного будівництва некомерційного призначення загальною площею, яка не перевищує 60 кв. метрів;

земельні ділянки, розмір яких не перевищує норми безоплатної передачі, визначеної земельним законодавством;

- один транспортний засіб особистого некомерційного використання, який на дату завершення періоду одноразового (спеціального) добровільного декларування належав фізичній особі на праві власності (крім транспортного засобу, призначеного для перевезення 10 осіб i більше, легкового автомобіля з робочим об’ємом циліндрів двигуна не менше як 3 000 куб. см та/або середньоринковою вартістю понад 2,250 млн.грн., мотоцикла із робочим об’ємом циліндрів двигуна понад 800 куб. см, літака, гелікоптера, яхти та катера);

- інші активи, крім зазначених вище, сумарна вартість яких на дату завершення періоду одноразового (спеціального) добровільного декларування не перевищує 400 тис. гривень.