Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

03.05.2013 14:10

Налогообложение дополнительного блага

Дмитро Скуріхін

Юрисконсульт ПАТ КБ "ПРАВЕКС-БАНК"

Налогообложение дополнительного блага

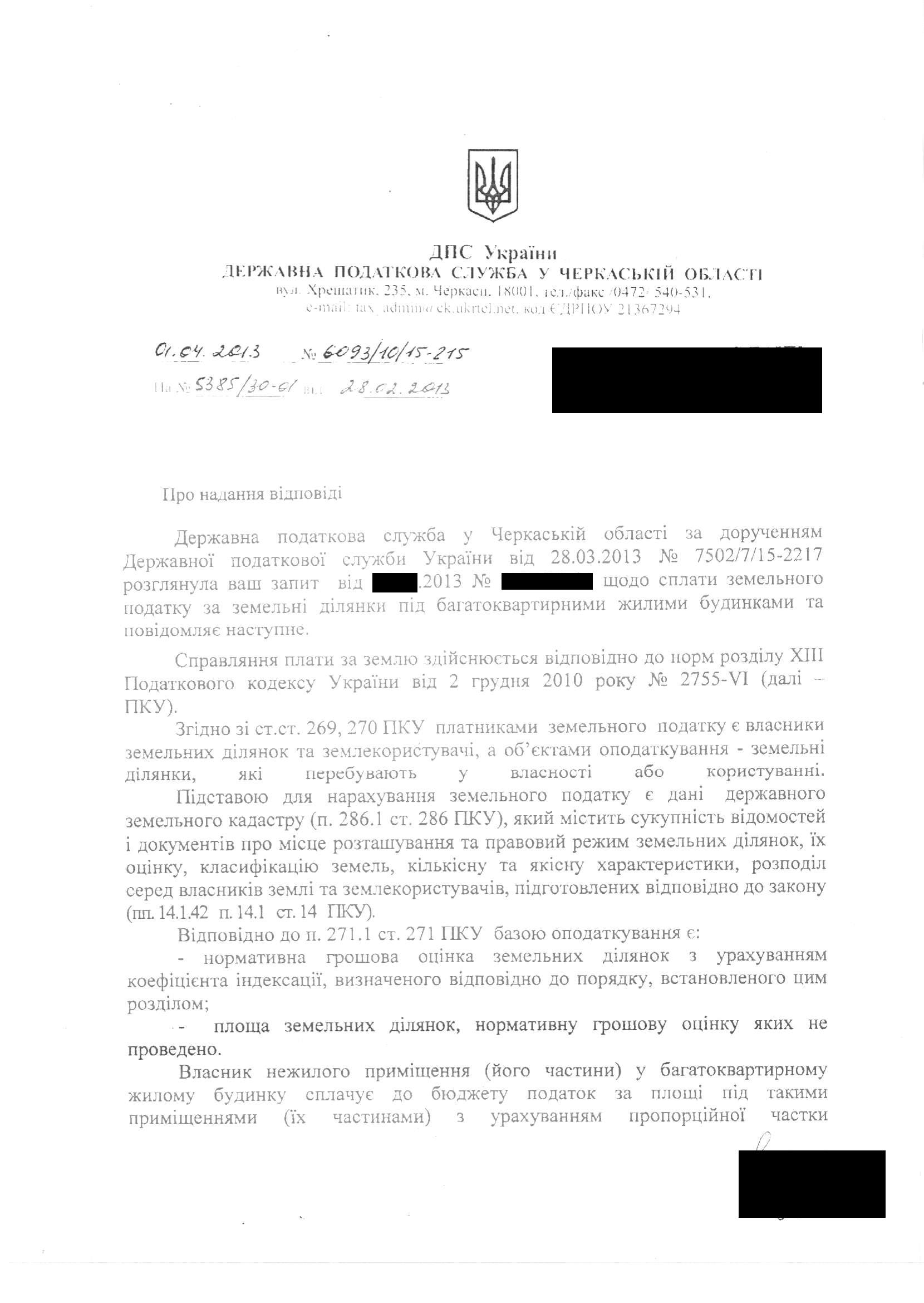

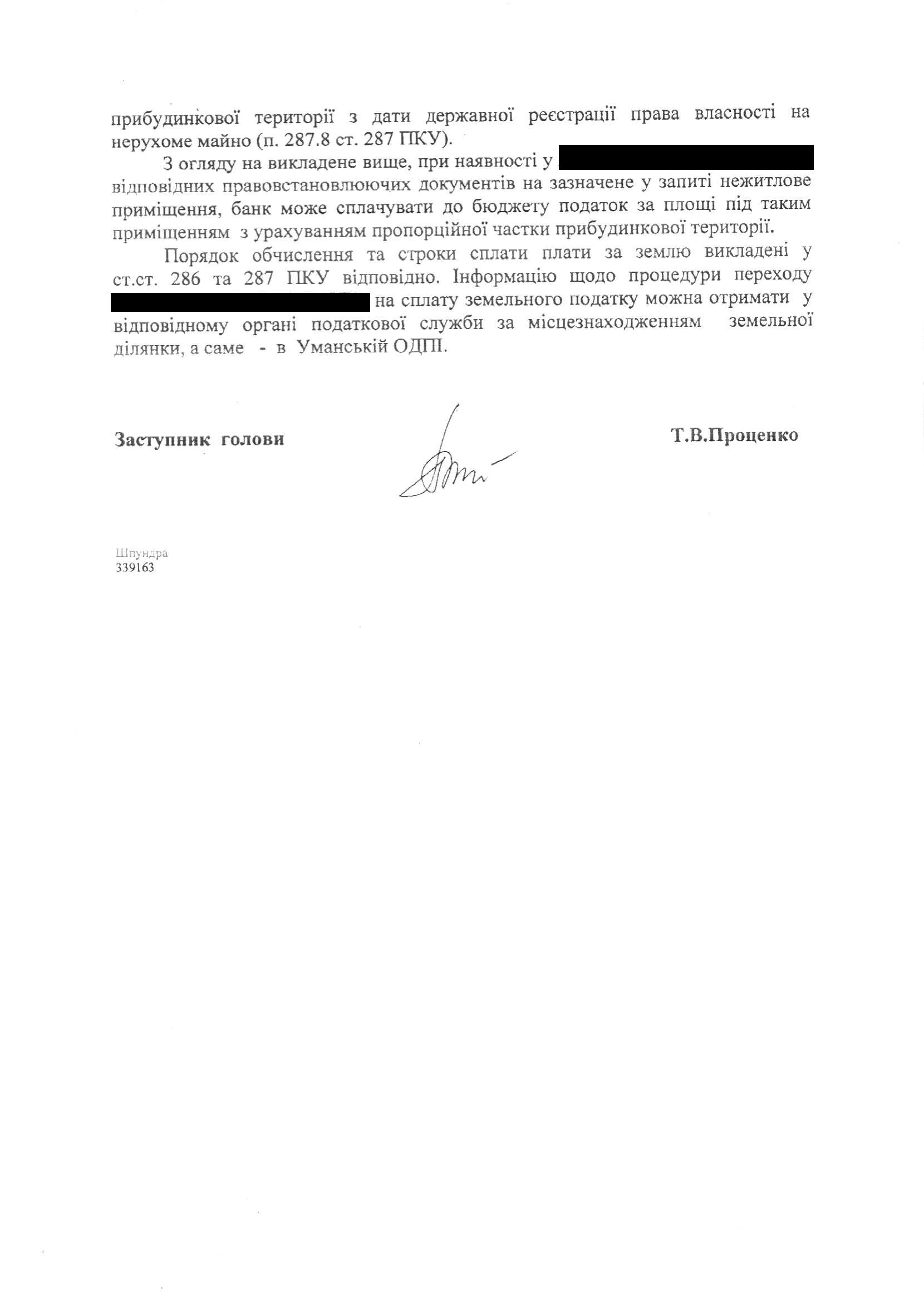

Наверняка многие сталкивались с тем, что ГНС при проведении проверки делает вывод о занижения налога на доходы сфизических лиц, к примеру, по договорам о проведении новогодних праздников длясотрудников фирмы или других приглашенных лиц (прилагается).

Читайте такожЯк не вбити бізнес у 2026 році: Володимир Поперешнюк про час, ризики і Нову поштуМолочний передоз. Як гострий конфлікт на молочному ринку впливає на ціни в магазинахНафті прогнозують $50 у 2026 році. Чи подешевшає бензин в Україні

По мнению налоговой, в данном случае имеет местодополнительное благо для посетителей фуршета, а, соответственно,предприятие-заказчик выступает в качестве налогового агента. Как полагает ГНС,базой налогообложения выступает усредненная стоимость проведения праздника наодного приглашенного.

Однако следует обратить внимание, что договор скомпанией-организатором не предусматривает списка приглашенных физических лиц.

Итак, как быть в случае, если условия договора непредусматривают наличия списка приглашенных? Кто тогда выступает в ролиналогоплательщика? А если такой список есть, но не все люди из спискаприсутствовали на мероприятии?

В соответствии со ст. 164 НК Украины (п. 4.1. ЗУ «Оналоге с доходов физических лиц»), общий налогооблагаемый доход - любой доход,подлежащий налогообложению, начисленный (выплаченный, предоставленный) в пользуналогоплательщика в течение отчетного налогового периода.

По мнению ГНА Украины, изложенному в письме от29.07.2005 г. N 7129/6/17-3116 "О доходе налогоплательщика», вопросыналогообложения доходов физических лиц, в том числе полученных в видедополнительного блага, исходя из положений Закона, рассматривается лишь вслучае их получения непосредственноконкретным налогоплательщиком. К тому же выводу приходит и Государственныйкомитет Украины по вопросам регуляторной политики и предпринимательства в своемписьме от 20.06.2008 г. N 5244, а также ВАС Украины в постановлении от 20ноября 2007.

Соответственно, если невозможно определитьконкретного получателя дополнительного блага (на основании конкретныхдокументов первичного бухгалтерского учета), нельзя говорить и оналогообложении такого дохода.

Таким образом, даже наличие перечня приглашенных лицне дает автоматически оснований для приобретения ими статуса плательщика налогас доходов физических лиц, поскольку указанные лица могли не присутствовать намероприятии.

Расходы на проведение корпоративного праздника, вданном случае, не персонифицированы - имеют безличный характер, поэтомуусредненная стоимость корпоративного праздника, в расчете на одного человека, вданном случае, показателем дохода конкретного физического лица в видедополнительного блага считаться не может, поэтому налогообложению НДФЛ неподлежит.

Учитывая это, по моему мнению, выводы ГНС относительнонеобходимости налогообложения доп. блага по договорам такого рода являются необоснованными.

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- Акцизний податок – баланс між доходами та споживання Мирослав Лаба 17:40

- Як перетворити порожні не житлові будівлі на доступне житло, європейський досвід Сергій Комнатний 17:06

- Порушення правил військового обліку: підстави відповідальності та правові наслідки Сергій Рябоконь 15:55

- Година в потязі з іноземцем: легкі фрази, які допоможуть підтримати розмову Інна Лукайчук вчора о 20:57

- Зміни в трудовому законодавстві 2025 року: бронювання військовозобов’язаних працівників Сергій Рябоконь вчора о 15:52

- Малий розріз – великі очікування: чесно про ендоскопічну підтяжку Дмитро Березовський вчора о 15:48

- Економіка під тиском війни: чому Київщина стала одним із драйверів зростання у 2025 році Антон Мирончук вчора о 15:40

- Підтримка молоді під час війни: чому ми не маємо права втратити "золоту ДНК" нації Світлана Логвін вчора о 09:44

- Колгоспні питання щодо іноземців, які українці Юрій Стеценко 07.01.2026 14:34

- Тіло як поле бою: злочин, про який світ воліє не говорити Галина Скіпальська 07.01.2026 12:44

- Конфлікт у публічному просторі: звинувачення, відповідь та судовий захист Юрій Бабенко 07.01.2026 12:05

- Енергетичний ринок України: як європейські трейдери закрили епоху "домашніх правил" Ростислав Никітенко 07.01.2026 08:40

- Освітньо-трудові мости як відповідь на демографічний обвал Ольга Духневич 06.01.2026 19:38

- Системно-синергетична стратегія сталого розвитку України Вільям Задорський 06.01.2026 18:39

- Строки для стягнення заробітної плати працівником в 2026 році Альона Прасол 06.01.2026 10:47

Топ за тиждень

- Новорічні канікули минули – правові наслідки залишились? 350

- Підтримка молоді під час війни: чому ми не маємо права втратити "золоту ДНК" нації 212

- Виховати власника: найскладніший етап житлової реформ 163

- Тіло як поле бою: злочин, про який світ воліє не говорити 137

- Колгоспні питання щодо іноземців, які українці 102

Популярне

-

Що відомо про "Орєшнік": характеристики балістичної ракети

Технології 16127

-

Ніч без сну через повітряні тривоги: що робити, щоб повернути ясність і сили

Життя 12929

-

Bloomberg: Найбільший покупець венесуельської нафти почав розглядати дорожчу альтернативу

Бізнес 10264

-

США заявили, що продаватимуть венесуельську нафту "безстроково"

Бізнес 6919

-

Кабмін ухвалив проєкт Трудового кодексу: сім основних змін

Фінанси 5911

Контакти

E-mail: [email protected]