Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

26.02.2017 17:17

Зачем система ProZorro.sale нужна факторинговым компаниям?

Сергій СагунДиректор Електронного майданчику "SmartTender"

Чем система государственных продаж ProZorro.sale отличается от системы пуличных закупок ProZorro? Кто заинтересован в выкупе лотов ФГВФЛ и как это работает для факторинговых компаний?

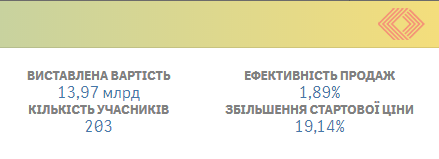

Система ProZorro.sale уже показывает свою эффективность в продаже активов ФГВФЛ, и в скором будущем может стать эффективным инструментом для реализации государственного имущества. Как это работает с имуществом обанкротившихся банков и есть ли спрос такой специфический товар как право требования по кредитным договорам?

Система публичных продаж работает по такому же принципу как и сервис по государственным закупкам - есть заказчик (ФГВФЛ, государственные предприятия), есть покупатель (покупатели лотов и поставщики на тендерах соответственно), есть ряд коммерческих площадок которые реализую процес аукциона или тендера, и есть единая Центральная база данных (ЦБД), которая как раз и обеспечивает полную прозрачность и открытость процессу. Пилотный проект Прозрачных продаж был запущен для Фонда гарантирования вкладов физических лиц, но уже в ближайшее время преимуществами IT-решения против коррупции смогут воспользоваться новые государственные органы и предприятия.

Ключевая проблема, которая решается благодаря ProZorro.sale в аукционах ФГВФЛ - устранение перекоса в информации про реальные процедуры по продаже имущества и активов ликвидированных банков. Ранее потенциальному покупателю было трудно найти лоты на разных порталах, приходилось мониторить сайты более 30-ти бирж, которые занимались реализацией имущества. Для участия в аукционах необходимо было регистрироваться каждый раз на той бирже на которой проходил аукцион, изучая каждый раз новый интерфейс. Конечно, не могло быть и речь о равных правах и возможностях участия в аукционах. Кроме того, покупать имущество обанкротившегося банка было просто неудобной, а найти информацию в одном месте - просто невозможно. Сложно представить и настоящий общественный контроль процессов, которые по умолчанию проходят “за закрытыми дверьми”.

Сейчас каждое физическое лицо имеет полное право выкупить лот, предложенный в системе. Регистрация всего лишь на одной аккредитованной площадке позволяет иметь доступ абсолютно ко всем лотам выставляемым на торги в едином формате. Можно отобрать самые дорогие, доступные, “движимые” и “недвижимые” лоты, и в режиме онлайн стать собственником автомобиля бывшего директора банка, или офиса в центре. Однако, есть и более специфичный товар - права требования по кредитным договорам. Кому это может быть интересно? Самому должнику или финансовому учреждению, которое сможет получить пользу и деньги из этой операции. Здесь стоит немного рассказать о том, кто такие факторинговые компании и чем они полезны для “оздоровления” банковской системы

Что такое факторинг?

Заключая контракт, поставщик и заказчик могут договориться об отсрочке платежа - например, если в данный момент заказчик испытывает трудности с выплатой суммы в связи с другими расходами, или пытается структуризировать расходы на определенном временном промежутке. Так появляется дебиторская задолженность - сумма, которую заказчик обязан выплатить поставщику. И хотя даже если контракт прописывает строгие условия, а заказчик отличается надежностью и может без проблем позволить себе погасить эту задолженность, такая задолженность может быть крайне невыгодной для поставщика. Поскольку пока заказчик не погасил задолженность поставщик не будет иметь деньги “на руках”, он не сможет выплатить зарплаты, оплатить аренду, рассчитаться с подрядчиками из этих средств. Нередко бывает так, что поставщики, не рассчитывающие дебиторскую задолженность во времени, несут убытки и терпят банкротство из-за отсутствия средств на счете в данный момент.

Чтобы предотвратить такие негативные последствия, поставщик может воспользоваться услугой, которая называется факторинг. Факторинг - это кредитование поставщика через выкуп дебиторской задолженности. Фактически, это означает, что в договор между поставщиком и заказчиком входит третья сторона - фактор, который выкупает право поставщика на требование оплаты, после чего заказчик становится должником не поставщика, а фактора.

Например, поставщик занимается продажей компьютеров и офисного оборудования, а заказчик - крупная офисная фирма, желающая обновить материально-техническую базу. Заказчик хочет приобрести технику на сумму в 100 000 долларов, но выплатить ее сразу он не может, поэтому они с поставщиком оговаривают отсрочку платежа на 2 месяца. Поставщик, в свою очередь, тратить время и усилия на поставку товара и следующие 2 месяца не имеет ни товара для продажи, ни денег, чтобы закупить новый товар. В таких условиях, поставщик обращается к факторинговой компании, которая входит в договор, выкупает задолженность, и сразу же выплачивает поставщику значительную часть задолженности - например, 90 000 долларов. После этого, долг заказчика принадлежит уже факторинговой компании, которая следит за выполнением условий контракта и ведет процесс погашения задолженности. После того, как заказчик выплачивает задолженность, фактор отправляет на счет поставщика остаток суммы за вычетом комиссии за свою работу.

Преимущество факторинга заключается в том, что в отличии от банковского кредита, факторинговые компании не требуют залога в виде материальных ценностей, которых у небольшой компании-поставщика может просто не быть. Кроме того, факторинг позволяет компании-поставщику получить средства от сделки в кратчайшие сроки, и снимает необходимость сопровождения дебиторской задолженности. Покупая лоты по кредитным требованиям на ProZorro.sale факторинговая компания берет на себя заботы по реализации кредита и в конечном итоге - наполнения его реальными деньгами. Экономическая функция таких организаций в итоге сводится к тому, чтобы возвращать средства в реальный сектор экономики, выводя их из “лимбо” опечатанных кабинетов, в которых реальное имущество просто стареет и постепенно теряет свою ценность.