Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

21.05.2013 09:24

Налогообложение дополнительного блага

Дмитро Скуріхін

Юрисконсульт ПАТ КБ "ПРАВЕКС-БАНК"

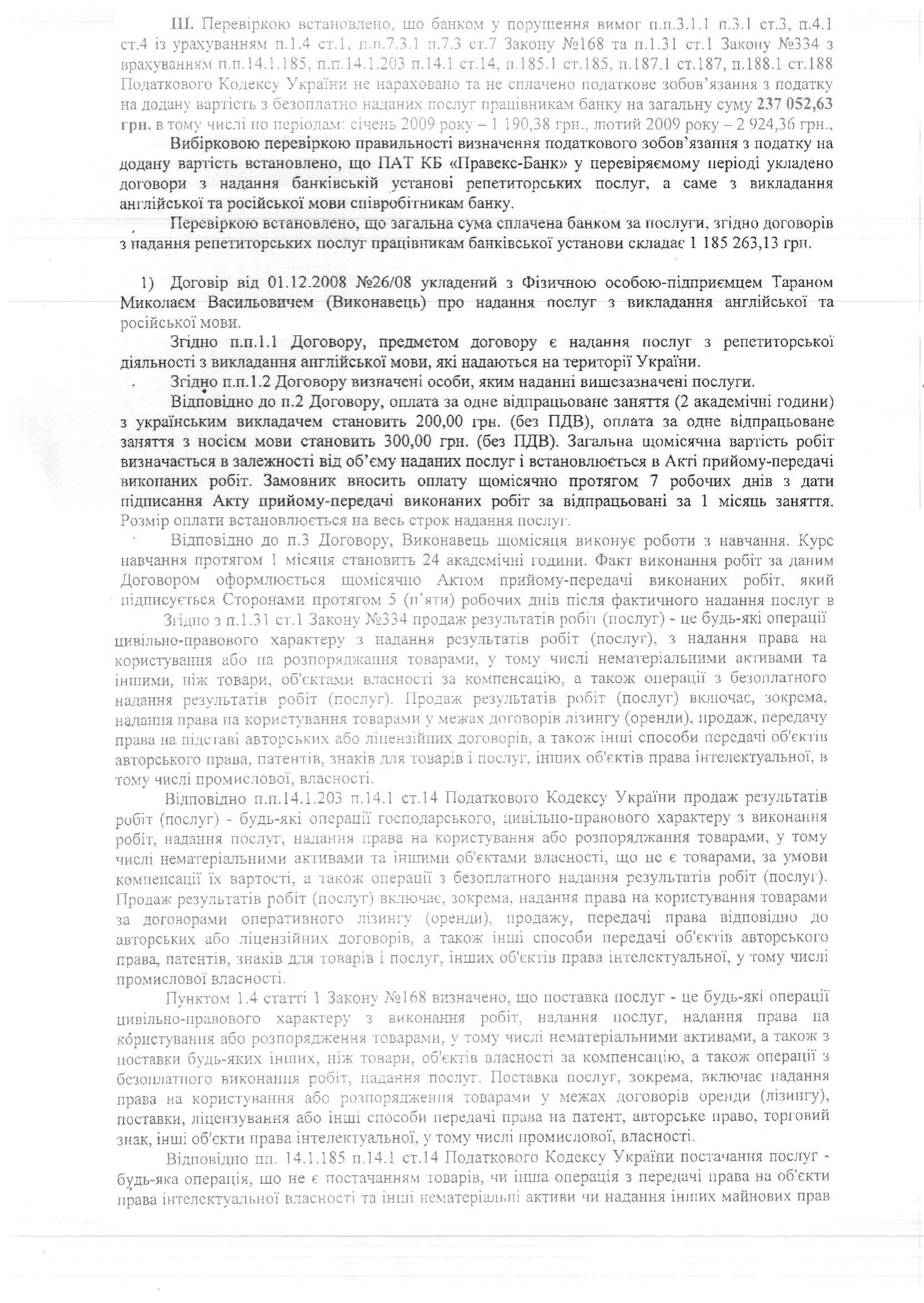

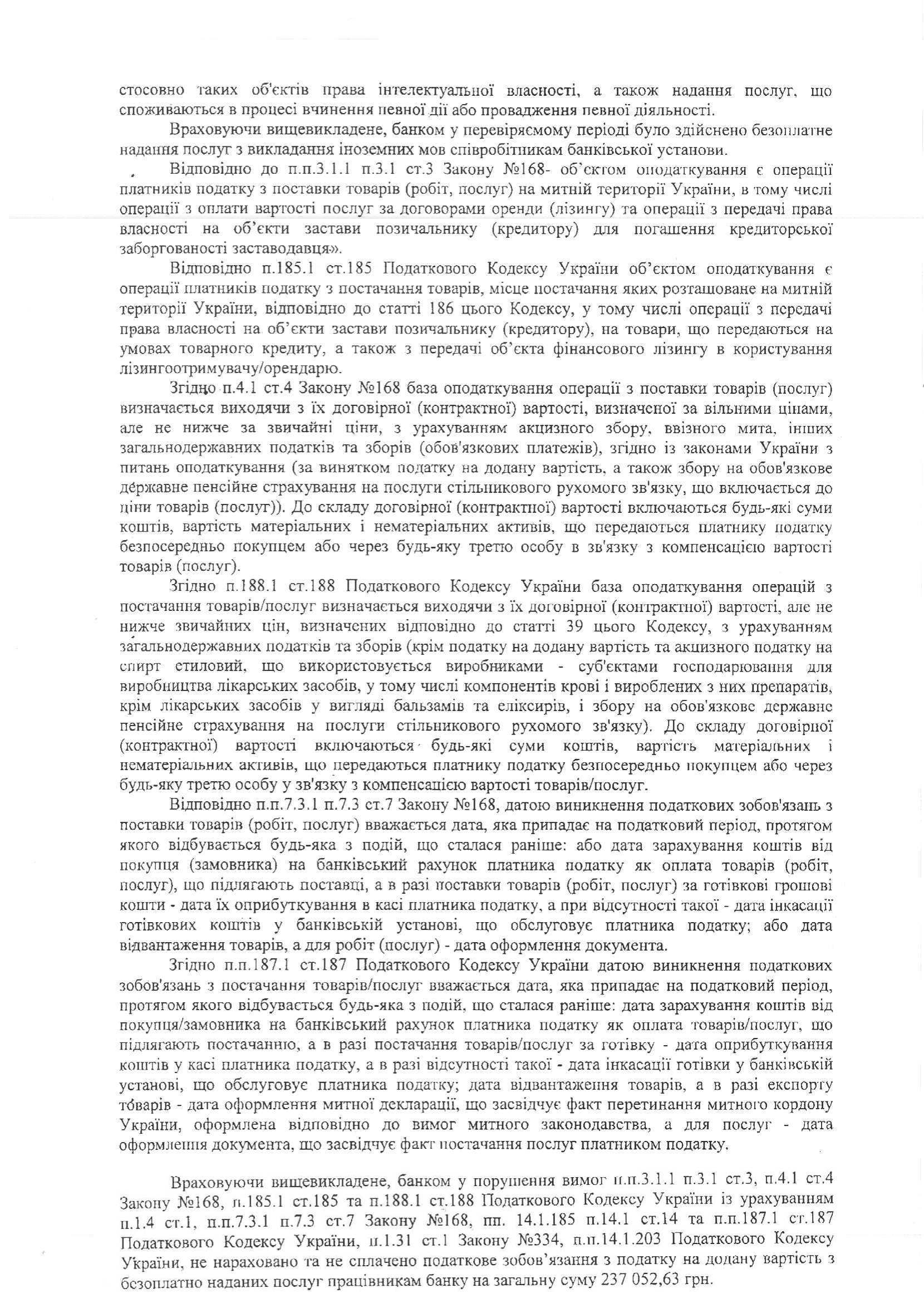

Относительно необходимости обложения НДС оплаченных Банком расходов, которые квалифицируются как дополнительное благо и облагаются налогом с доходов физических лиц.

Насегодняшний день ГНС выработала позицию (см. приложение)

Читайте такожВідновлення кількості малих підприємств уповільнюється. Можливості фінансування зростаютьБізнес-тиждень: Ринки слухають перемовини, Нафтогаз шукає газ, Євросоюз повертає митаКияни вирішили боротися проти нових житлових тарифів. Стратегія є, перспективи – примарні

относительно доначисленияНДС на оплаченные предприятиями услуги для своих сотрудников, которые по своейсути являются дополнительным благом. Свою позицию налоговые органы объясняюттем, что операции по компенсации работникам стоимости товаров, работ, услуг всоответствии с положениями НКУ являются безвозмездной поставкой таких товаров,работ, услуг, которая, в свою очередь, подлежит обложению НДС (ст.ст. 185.1.,189.1 НКУ).

Но,если в соответствии с нормами НКУ указанные компенсации сотрудникам являютсядополнительным благом, то согласно ст. 185 НКУ (ст. 3 Закона «О налоге надобавленную стоимость») нидополнительное благо, ни суммы компенсаций не предусмотрены в качестве объектовналогообложения НДС.

Такжеследует принять во внимание, что соответствующие договоры (аренда помещений длясотрудников, предоставление услуг по обучению сотрудников и т.д.) заключаютсянепосредственно между работодателем и контрагентом, при этом работодательоплачивает соответствующие услуги, стоимость которых уже включает НДС, поэтому,если в соответствии с вышеупомянутым позиции налоговых органов данную операциюрассматривать как безвозмездно предоставленные услуги сотрудникам и еще разначислить НДС, то фактически получится, что одна операция (например, обучениеперсонала) будет дважды облагаться НДС, является неправильным, что в своюочередь противоречит ст. 17 ГК Украины, которая предусматривает построениесистемы налогообложения по принципу устранения двойного налогообложения.

Ктому же, в приведенном случае имеет место не предоставление работодателем услуг(он не осуществляет перевозок, не предоставляет недвижимость в аренду/субаренду,не предоставляет медицинские услуги, алишь осуществляет компенсацию их стоимости. Поэтому действие ст. 188 НК распространяется только вчасти уплаты средств непосредственно поставщику.

Следовательно,утверждение ГНС о необходимости начисления и уплаты НДС (дополнительно к НДСуплаченного поставщику услуг) при компенсации стоимости предоставленныхсотруднику услуг, по моему мнению, не является обоснованным и законным.

Вместес тем, следует учитывать, что некоторые положения НКУ (как и ЗУ «О НДС»)сформулированы достаточно «размыто» (например, предоставление услуг - любаяоперация, не являющаяся поставкой товаров), что позволяет ГНС с цельюмаксимального пополнения государственного бюджета толковать такие положения всвою пользу.

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- Як почути майбутнє? Молодь, офлайн-спілкування і роль дорослих Олексій Сагайдак 15:49

- Секс під час війни: про що мовчать, але переживають тисячі Юлія Буневич 14:04

- Крутити корупційні схеми на загиблих – це за межею моралі Володимир Горковенко 10:13

- Україна: 68 місце за якістю життя і 87 за зарплатами – сигнал для реформ Христина Кухарук вчора о 17:58

- Вибір, як ключовий квант життя Алла Заднепровська вчора о 13:44

- Пристань для Ocean-у Євген Магда 16.05.2025 18:32

- Регламентування та корпоративні політики для електронного документообігу Олександр Вернигора 16.05.2025 17:15

- Покроковий алгоритм бронювання військовозобов’язаних працівників Сергій Пагер 16.05.2025 12:23

- Зупинити СВАМ – завдання стратегічного значення Євген Магда 15.05.2025 18:32

- Бізнес у пастці кримінального процесу: хто вимкне світло? Богдан Глядик 15.05.2025 18:26

- Коли лікарі виходять на подіум – більше, ніж показ мод Павло Астахов 15.05.2025 15:21

- Пільгові перевезення автотранспортом: соціальне зобов’язання чи фінансовий тягар Альона Векліч 15.05.2025 13:52

- ПДФО на Мальті та в Україні... Хто платить більше? Олена Жукова 15.05.2025 13:49

- Изменения в оформлении отсрочки по уходу: новые требования к акту и справке Віра Тарасенко 15.05.2025 12:23

- Як втримати бізнес на плаву: ключові фінансові помилки та способи їх уникнути Любомир Паладійчук 15.05.2025 10:27

Топ за тиждень

- 5 управлінських викликів для державних підприємств під час війни 203

- Від парової тяги до цифрової етики: як змінювалось людство й корпоративна безпека 184

- Пристань для Ocean-у 142

- Зупинити СВАМ – завдання стратегічного значення 136

- Україна: 68 місце за якістю життя і 87 за зарплатами – сигнал для реформ 120

Популярне

-

Чим загрожує Україні Сіміон та які шанси Дана – п'ять фактів про вибори президента в Румунії

9833

-

Бізнес-тиждень: Ринки слухають перемовини, Нафтогаз шукає газ, Євросоюз повертає мита

Бізнес 5029

-

Де дивитися фінал Євробачення-2025 і з ким змагатиметься Україна

Життя 4519

-

Що змінило хід виборів у Румунії і який урок з них має винести Україна

Думка 3837

-

Міжнародні вимоги до адаптації робочих місць для людей з інвалідністю. Як нам досягти інклюзивності?

Життя 3801

Контакти

E-mail: [email protected]