Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

03.05.2013 14:10

Налогообложение дополнительного блага

Дмитро Скуріхін

Юрисконсульт ПАТ КБ "ПРАВЕКС-БАНК"

Налогообложение дополнительного блага

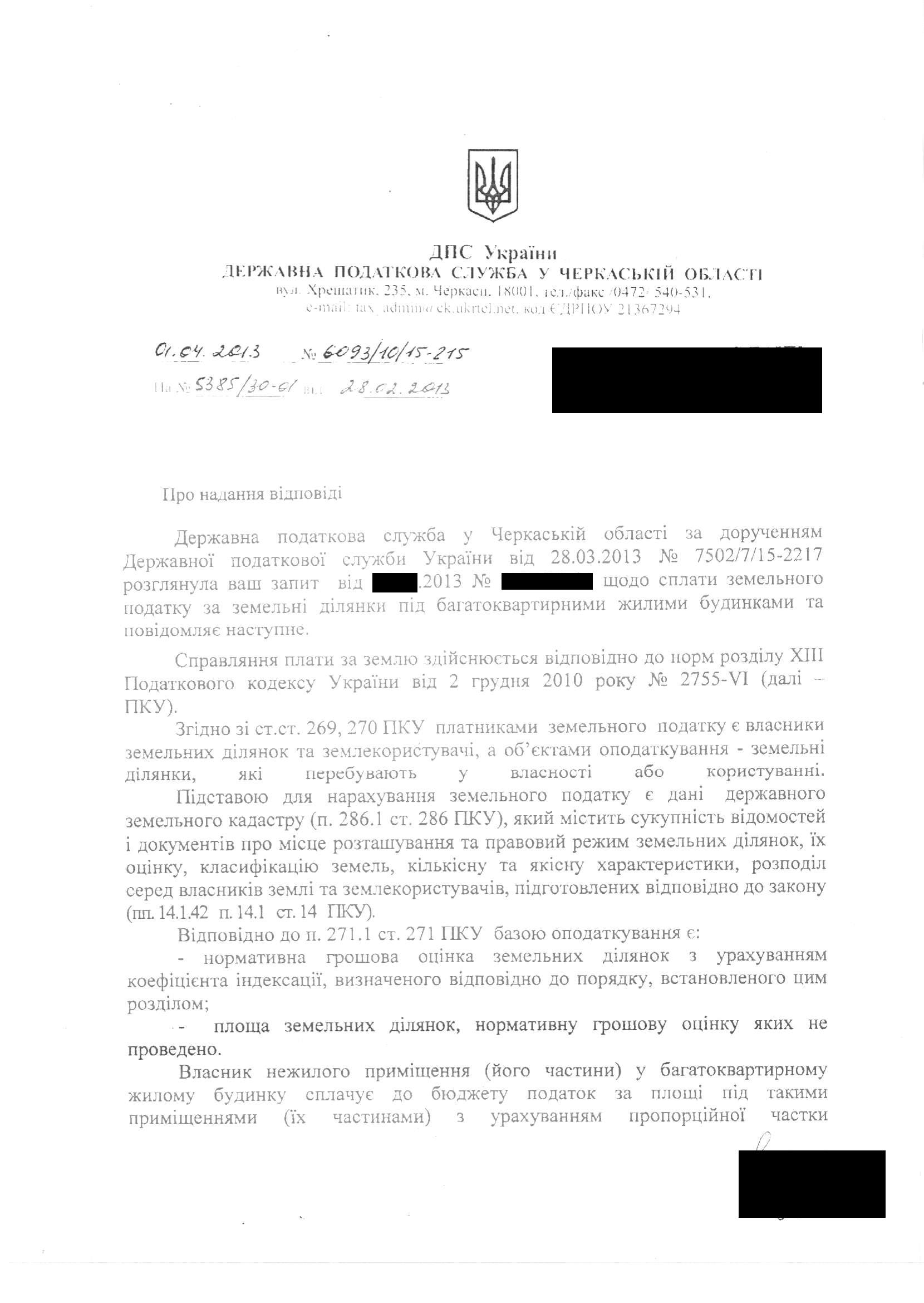

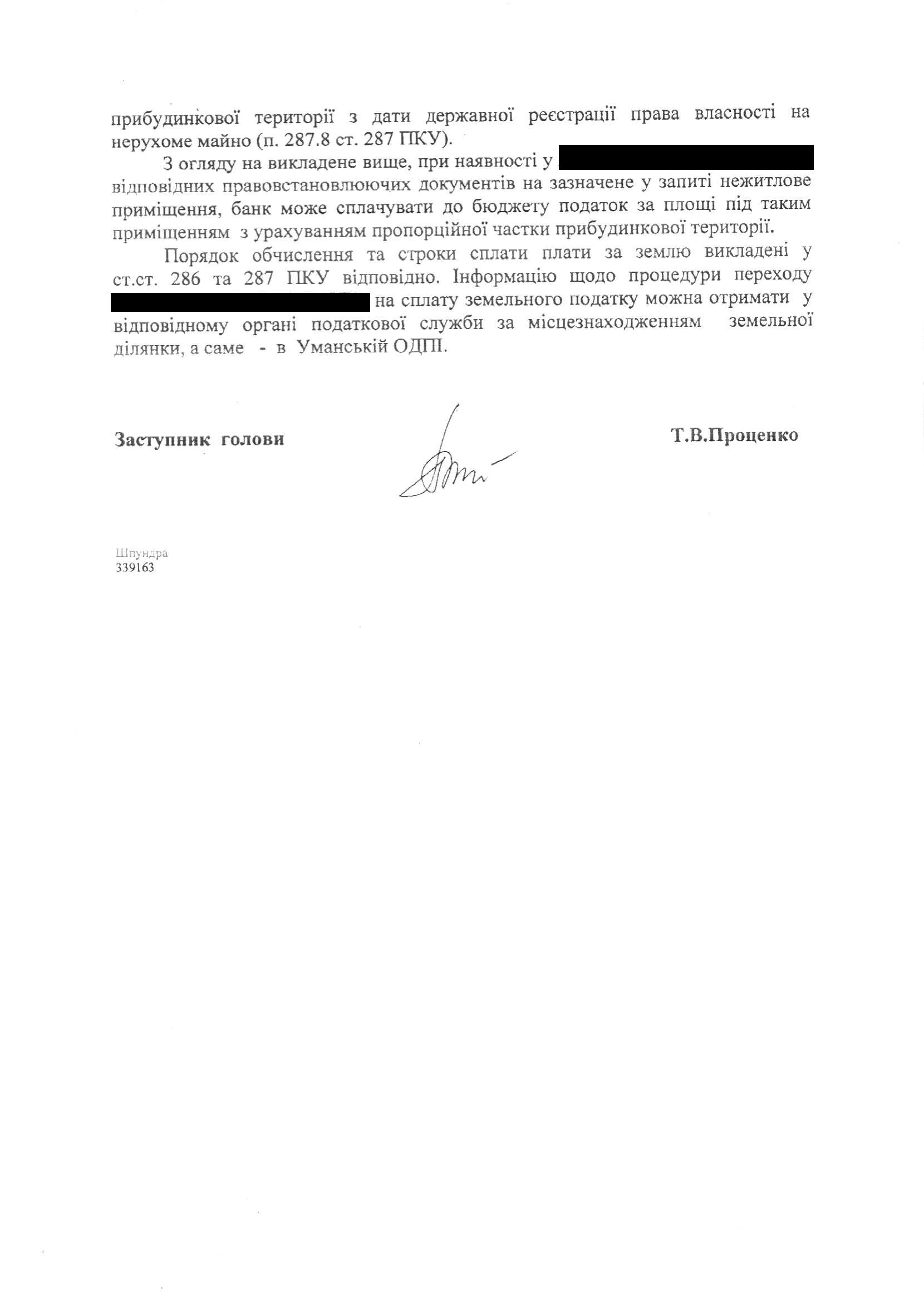

Наверняка многие сталкивались с тем, что ГНС при проведении проверки делает вывод о занижения налога на доходы сфизических лиц, к примеру, по договорам о проведении новогодних праздников длясотрудников фирмы или других приглашенных лиц (прилагается).

Читайте такожВідновлення кількості малих підприємств уповільнюється. Можливості фінансування зростаютьБізнес-тиждень: Ринки слухають перемовини, Нафтогаз шукає газ, Євросоюз повертає митаКияни вирішили боротися проти нових житлових тарифів. Стратегія є, перспективи – примарні

По мнению налоговой, в данном случае имеет местодополнительное благо для посетителей фуршета, а, соответственно,предприятие-заказчик выступает в качестве налогового агента. Как полагает ГНС,базой налогообложения выступает усредненная стоимость проведения праздника наодного приглашенного.

Однако следует обратить внимание, что договор скомпанией-организатором не предусматривает списка приглашенных физических лиц.

Итак, как быть в случае, если условия договора непредусматривают наличия списка приглашенных? Кто тогда выступает в ролиналогоплательщика? А если такой список есть, но не все люди из спискаприсутствовали на мероприятии?

В соответствии со ст. 164 НК Украины (п. 4.1. ЗУ «Оналоге с доходов физических лиц»), общий налогооблагаемый доход - любой доход,подлежащий налогообложению, начисленный (выплаченный, предоставленный) в пользуналогоплательщика в течение отчетного налогового периода.

По мнению ГНА Украины, изложенному в письме от29.07.2005 г. N 7129/6/17-3116 "О доходе налогоплательщика», вопросыналогообложения доходов физических лиц, в том числе полученных в видедополнительного блага, исходя из положений Закона, рассматривается лишь вслучае их получения непосредственноконкретным налогоплательщиком. К тому же выводу приходит и Государственныйкомитет Украины по вопросам регуляторной политики и предпринимательства в своемписьме от 20.06.2008 г. N 5244, а также ВАС Украины в постановлении от 20ноября 2007.

Соответственно, если невозможно определитьконкретного получателя дополнительного блага (на основании конкретныхдокументов первичного бухгалтерского учета), нельзя говорить и оналогообложении такого дохода.

Таким образом, даже наличие перечня приглашенных лицне дает автоматически оснований для приобретения ими статуса плательщика налогас доходов физических лиц, поскольку указанные лица могли не присутствовать намероприятии.

Расходы на проведение корпоративного праздника, вданном случае, не персонифицированы - имеют безличный характер, поэтомуусредненная стоимость корпоративного праздника, в расчете на одного человека, вданном случае, показателем дохода конкретного физического лица в видедополнительного блага считаться не может, поэтому налогообложению НДФЛ неподлежит.

Учитывая это, по моему мнению, выводы ГНС относительнонеобходимости налогообложения доп. блага по договорам такого рода являются необоснованными.

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- Як почути майбутнє? Молодь, офлайн-спілкування і роль дорослих Олексій Сагайдак 15:49

- Секс під час війни: про що мовчать, але переживають тисячі Юлія Буневич 14:04

- Крутити корупційні схеми на загиблих – це за межею моралі Володимир Горковенко 10:13

- Україна: 68 місце за якістю життя і 87 за зарплатами – сигнал для реформ Христина Кухарук вчора о 17:58

- Вибір, як ключовий квант життя Алла Заднепровська вчора о 13:44

- Пристань для Ocean-у Євген Магда 16.05.2025 18:32

- Регламентування та корпоративні політики для електронного документообігу Олександр Вернигора 16.05.2025 17:15

- Покроковий алгоритм бронювання військовозобов’язаних працівників Сергій Пагер 16.05.2025 12:23

- Зупинити СВАМ – завдання стратегічного значення Євген Магда 15.05.2025 18:32

- Бізнес у пастці кримінального процесу: хто вимкне світло? Богдан Глядик 15.05.2025 18:26

- Коли лікарі виходять на подіум – більше, ніж показ мод Павло Астахов 15.05.2025 15:21

- Пільгові перевезення автотранспортом: соціальне зобов’язання чи фінансовий тягар Альона Векліч 15.05.2025 13:52

- ПДФО на Мальті та в Україні... Хто платить більше? Олена Жукова 15.05.2025 13:49

- Изменения в оформлении отсрочки по уходу: новые требования к акту и справке Віра Тарасенко 15.05.2025 12:23

- Як втримати бізнес на плаву: ключові фінансові помилки та способи їх уникнути Любомир Паладійчук 15.05.2025 10:27

Топ за тиждень

- 5 управлінських викликів для державних підприємств під час війни 203

- Від парової тяги до цифрової етики: як змінювалось людство й корпоративна безпека 184

- Пристань для Ocean-у 142

- Зупинити СВАМ – завдання стратегічного значення 136

- Україна: 68 місце за якістю життя і 87 за зарплатами – сигнал для реформ 120

Популярне

-

Чим загрожує Україні Сіміон та які шанси Дана – п'ять фактів про вибори президента в Румунії

9837

-

Бізнес-тиждень: Ринки слухають перемовини, Нафтогаз шукає газ, Євросоюз повертає мита

Бізнес 5029

-

Де дивитися фінал Євробачення-2025 і з ким змагатиметься Україна

Життя 4519

-

Що змінило хід виборів у Румунії і який урок з них має винести Україна

Думка 3999

-

Міжнародні вимоги до адаптації робочих місць для людей з інвалідністю. Як нам досягти інклюзивності?

Життя 3801

Контакти

E-mail: [email protected]