За останні роки купівельна спроможність українців впала до катастрофічного рівня, відтак різко збільшилася кількість бідних. За даними ООН, в Україні майже 80% громадян перебувають за межею бідності, тоді як Держкомстат звітує, що 28% населення слід кваліфікувати як нужденних.

Це спричинено відверто антисоціальною політикою уряду Яценюка, яку, на жаль, продовжує і Гройсман. Встановлення розмірів державних соціальних стандартів не враховує знецінення грошових доходів та заощаджень громадян внаслідок високої цінової інфляції та девальвації національної валюти. Як наслідок: купівельна спроможність населення падає, рівень життя та соціальної захищеності людей знижується. Існують ризики подальшого зубожіння, особливо найуразливіших верств українців, зокрема, тих, для кого пенсії, інші види соціальних виплат і допомоги є єдиним джерелом існування.Водночас сумарно рівень інфляції за останні два роки склав 79%, зокрема зросли ціни:

- на послуги ЖКП — на 273%;

- на продовольчі товари — на 176,5%;

- у сфері охорони здоров’я — на 168%.

Розміри соціальних стандартів у законі про Держбюджет на 2016 рік штучно занижені і є в кілька разів меншими за фактичні показники.

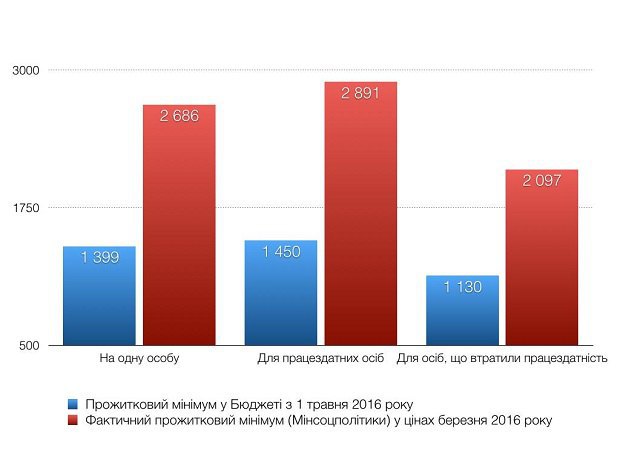

Зокрема, з 1 травня 2016 року встановлено такий прожитковий мінімум:

• на одну особу — 1399 грн.;

• для працездатних осіб — 1450 грн.;

• для осіб, які втратили працездатність — 1130 грн.

Водночас, за даними Міністерства соціальної політики, фактичний прожитковий мінімум у березні 2016 року становив:

• на одну особу (з урахуванням суми податку на доходи фізичних осіб) — 2686 грн.;

• для працездатних осіб (з урахуванням суми податку на доходи фізичних осіб) — 2891 грн.;

• для осіб, які втратили працездатність — 2097 грн.

Різниця становить відповідно 1287 грн., 1441 грн. та 967 грн.

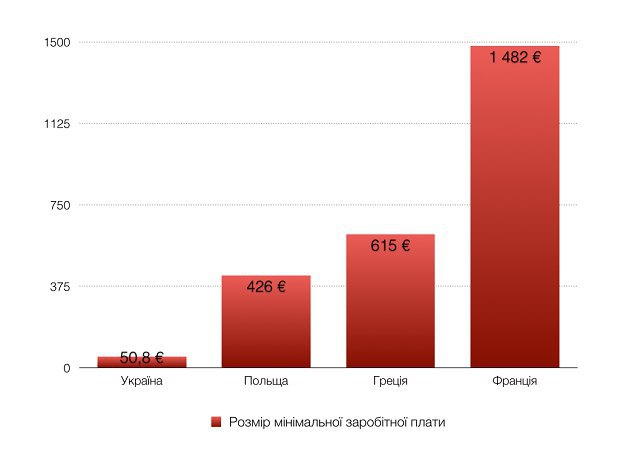

Відповідно до закону «Про Державний бюджет України на 2016 рік», розмір мінімальної заробітної плати є таким:

– у місячному розмірі: з 1 березня — 1450 грн. (близько 50,8 €);

– у погодинному розмірі: з 1 січня — 8,69 грн. (0,30 €).

Для порівняння: у Франції мінімальна зарплатня становить 1482 €, у погодинному розмірі — 9,64 €; у Греції — 615 € та 3,8 € відповідно; у Польщі — 426 € щомісячно та 8,4 €; у Латвії — 328 € та 1,87 €.

Продовжується і практика застосування віртуального показника «рівень забезпечення прожиткового мінімуму», що фактично нівелює значення прожиткового мінімуму як базового соціального стандарту, суперечить зконодавству і протиправно обмежує рівень соціальної допомоги.

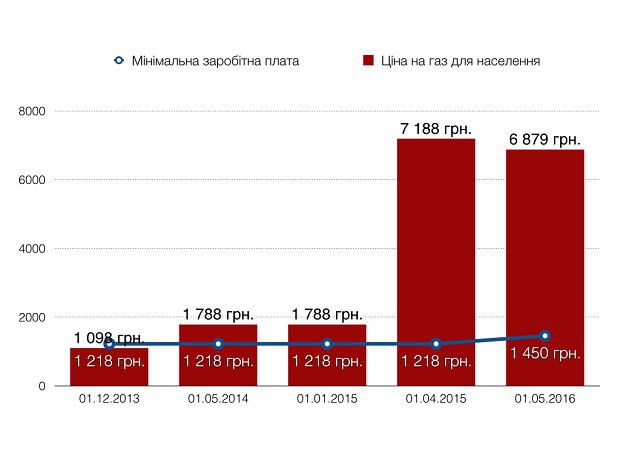

Підвищення комунальних тарифів і цін на газ для населення є економічно необґрунтованимі неприпустимим в умовах низького рівня соціальних стандартів та гарантій!

Коли ми сплачуємо комунальні послуги, то водночас платимо і комісійні банку. Ця сума може становити 10 і більше гривень. При цьому зросла кількість рахунків за окремими платіжками. Про це потурбувалися комунальні монополісти в інтересах збагачення власних банків.

Комісійні платежі стягуються із зарплатних та пенсійних карток при поповненні карткового рахунку, знятті коштів чи здійсненні покупок. Особливо безсоромно накручуються комісії за зняття кредитних позичок. У деяких банках такі комісії сягають 6%, що просто не вкладається в рамки здорового глузду.

Схоже, що олігархи замість кредитування реального сектору економіки (промисловості, аграрного комплексу, створення робочих місць, інвестицій у добробут української нації) не вигадали нічого кращого, аніж підвищувати вартість банківських операцій.

Керуються вони винятково власними інтересами, бо ж у такому разі для отримання більшого прибутку не потрібно жодних додаткових вкладень — сума комісії встановлюється банком на власний розсуд і може сягати понад 10%.

За підсумками 2015 року, комісійні доходи українських банків становили майже 30 млрд. грн.. (14,3% у структурі доходів). За січень-лютий цього року їхня частка зросла вже до 18,3% (4,5 млрд. грн.). Це фактично прирівнюється до суми видатків із Державного бюджету на житлові субсидії.

За активного користування банківськими послугами з дрібних комісій щомісяця набігають суми в кілька сотень гривень, що є непідсильною ношею для українських пенсіонерів і значної кількості малозабезпечених людей працездатного віку.

До монополізації платіжних послуг і грабіжницького підвищення їхньої вартості призвело зменшення кількості працюючих банків, що є результатом політики НБУ.

Діяльність Антимонопольного комітету України та Інспекції з питань захисту прав споживачів не впливає на тарифну політику банків. Про це свідчить той факт, що випадки зниження тарифів внаслідок втручання цих органів відсутні. А жодних законодавчих норм, які обмежують розмір банківських комісій, нині не існує.

Задля захисту прав споживачів фракція ВО «Батьківщина» готує законопроект про встановлення фіксованих комісійних тарифів за банківськими операціями. Закон має захищати українців від сваволі монополістів.

Варто додати, що під час масштабної «зачистки» банків, яку рік тому розпочав Національний банк, за допомогою різних схем було виведено десятки мільярдів гривень вкладників і коштів рефінансування.

У багатьох банках майно виводилося із застави, кредити продавалися за заниженими цінами компаніям, близьким до власників. Тільки на цьому система, за найскромнішими підрахунками, втратила понад 25 млрд. грн.

Також кошти власників виводилися шляхом масового дроблення депозитів. Втрати від використання таких схем оцінюються у 50 млрд. грн. Повернути ці гроші неможливо, надія, що колись хтось за це відповість, стає примарною. Факти відомі давно, однак про успіхи правоохоронців у покаранні винних практично нічого не чути.

Нині в управлінні Фонду гарантування вкладів фізичних осіб півсотні банків із загальною сумою активів близько 206 млрд. грн. Але сума ліквідаційної маси за цими активами не перевищує і 38 млрд. грн.

На жаль, провладні ініціативи лише суттєво погіршили соціально-економічний стан в Україні. Та щоб хоч якось відволікти увагу громадськості, звинувачують у популізмі всіх хто наважується критикувати неефективні і недолугі дії влади.