На сегодняшний день существуют

некоторые нюансы оплаты услуг нерезидентов по договорам ВЭД. Одним из самых

основных, на мой взгляд, является получение акта ценовой экспертизы

соответствия контрактных цен конъюнктуре рынка в ГП «Госвнешинформ».

На сегодняшний день существуютнекоторые нюансы оплаты услуг нерезидентов по договорам ВЭД. Одним из самыхосновных, на мой взгляд, является получение акта ценовой экспертизысоответствия контрактных цен конъюнктуре рынка в ГП «Госвнешинформ»(подразделении Министерства экономического развития и торговли Украины). Ктосталкивался с этой процедурой, тот знает, что процедура эта подчас весьмадолгая и, по сути, не имеющая никаких альтернатив.

Ведь в соответствии с п. 4Постановления Национального банка № 597 от 30.12.2003 основанием для проведенияопераций по оплате работ, услуг, прав интеллектуальной собственности и / илиисполнения обязательств по векселю, которым оформлена задолженность резидента переднерезидентом по такой оплатой, и / или зачет задолженности по такой оплате вслучае проведения зачета встречных однородных требований, если общая стоимостьуслуг, работ, прав интеллектуальной собственности по договору превышает 100 000евро, или эквивалент этой суммы в другой валюте по официальному курсу гривны киностранным валютам, установленному Национальным банком Украины на деньзаключения договора, кроме указанных в пункте 1 настоящего постановлениядокументов, является акт ценовойэкспертизы Государственного информационно-аналитического центра мониторингавнешних товарных рынков, удостоверяющий соответствие контрактных цен на работы,услуги, права интеллектуальной собственности, которые являются предметом договора,конъюнктуре рынка.

К тому же, следует обратитьвнимание, что, Госвнешинформ можетпредоставить заключение и о несоответствии конъюнктуре рынка или соответствиитарифам компании-поставщика (без дополнения о соответствии конъюнктуре рынку),что, по сути, одно и тоже. В такомслучае оплатить услуги контрагенту (без решения суда о взыскании средств подоговору) просто не представляется возможным. В таком случае, рекомендуюзаранее обосновать уникальность компании контрагента, уникальность ихработ/услуг (уникальные характеристики, имидж бренда и т.д.), а такжепредоставить в ГВИ калькуляцию стоимости услуг/работ/товара. По своему опытумогу сказать, что предоставление такой информации вполне может помочь приполучении положительного акта экспертизы.

Существуют ли какие-либо способыизбежать указанной процедуры?

Рассмотрим несколько.

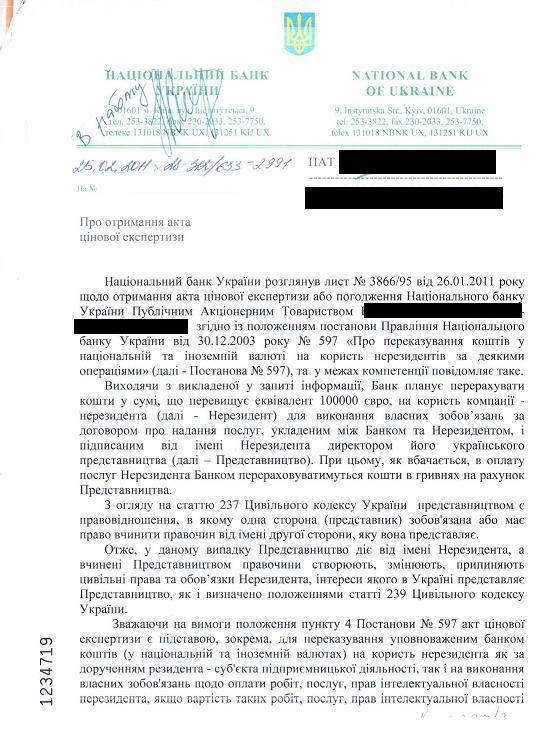

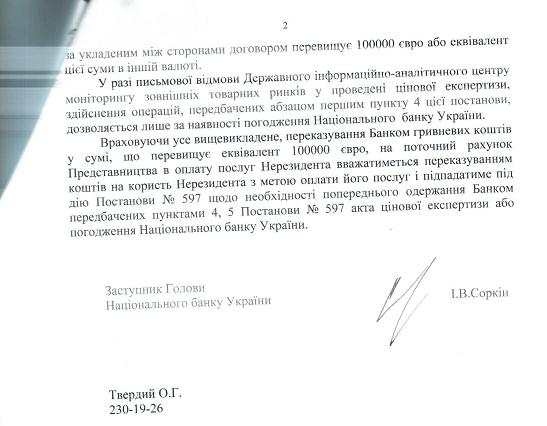

1. Оплата услуг нерезиденту черезего представительство.

597 Постановление не предусматриваетнеобходимости получения акта ценовой экспертизы при оплате услуг нерезидентачерез его постоянное представительство на территории Украины.

Однако позиция НБУ в данномслучае не совпадает с его же Постановлением.

Так, по мнению НБУ, конечнымполучателем денежных средств является поставщик-нерезидент, а, значит,получения акта экспертизы является обязательным (см. письмо-разъяснение).

2. Оплата услуг аренды каквозврат дохода от инвестиции нерезидента.

Если рассматривать арендныеплатежи как возврат дохода от инвестиции нерезидента (инвестицией в такомслучае будет объект аренды, ранее приобретенный нерезидентом) с оплатойстоимости услуг на инвестиционный счет, для совершения оплатыплательщик/получатель подает в банк пакет документов, предусмотренныйПоложением о порядке иностранного инвестирования в Украину, утвержденнымПостановлением НБУ № 280 от 10.08.2005 г. Данное постановление непредусматривает обязанности резидента получать акт ценовой экспертизы,указанный в постановлении НБУ 597.

Однако какая будет позиция Банка-корреспондента,а также НБУ предугадать в данной ситуации сложно. На сегодняшний день наминаправлен запрос в НБУ относительно предоставления разъяснения необходимостиполучения акта ценовой экспертизы в указанной ситуации. Ответ НБУ будетопубликован мною сразу после его получения.