Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

21.05.2013 09:24

Налогообложение дополнительного блага

Дмитро Скуріхін

Юрисконсульт ПАТ КБ "ПРАВЕКС-БАНК"

Относительно необходимости обложения НДС оплаченных Банком расходов, которые квалифицируются как дополнительное благо и облагаются налогом с доходов физических лиц.

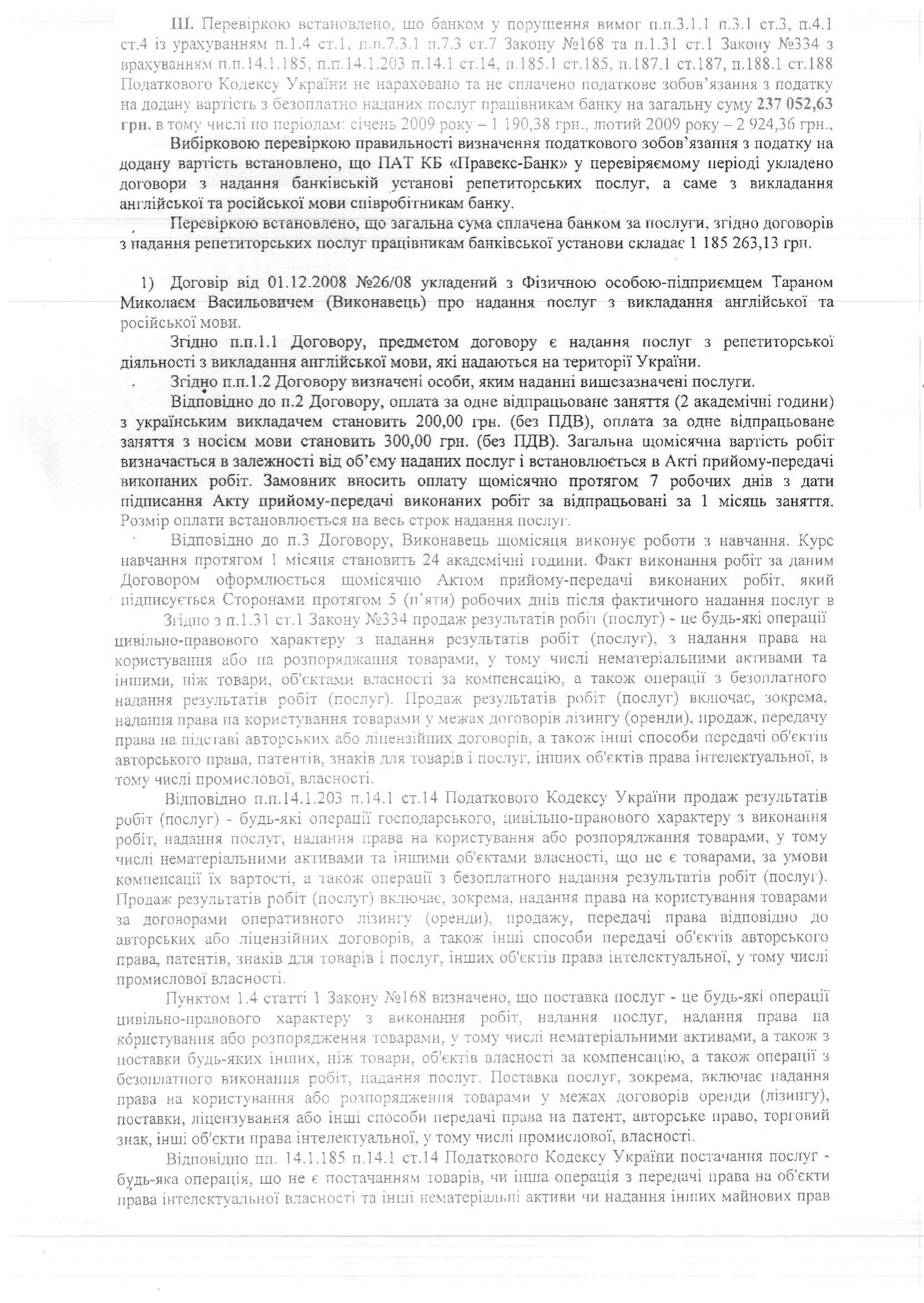

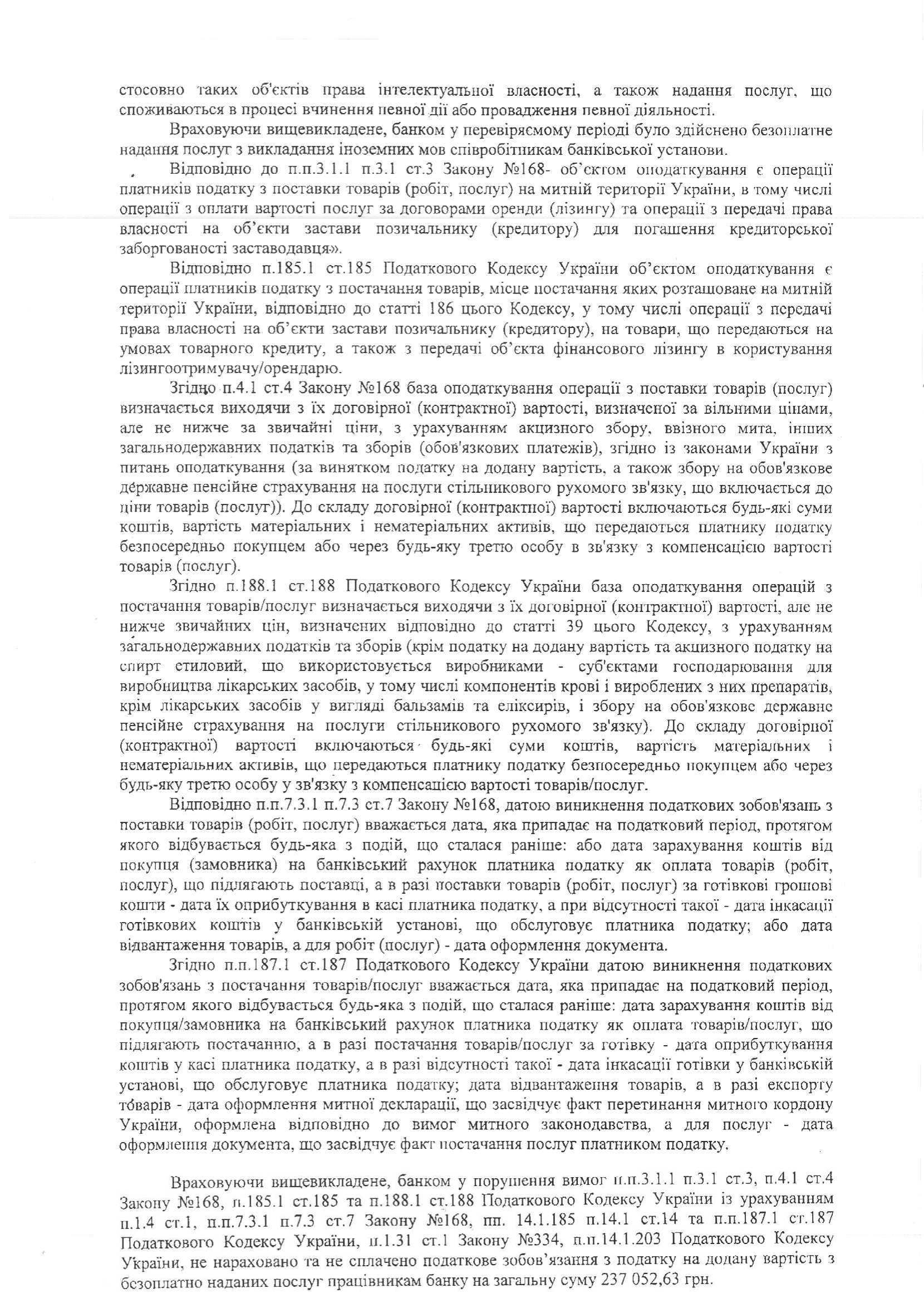

Насегодняшний день ГНС выработала позицию (см. приложение)

Читайте такожБізнес-тиждень: новий транш від ЄС, мільйонні борги ФОПів та створення крипторезервуЩо насправді відбувається з Saga Development. Інтервʼю Вавриша про партнерів, фінанси та майбутнє10 найпопулярніших вакансій 2025 року – скільки українців відгукнулися і що їм платять

относительно доначисленияНДС на оплаченные предприятиями услуги для своих сотрудников, которые по своейсути являются дополнительным благом. Свою позицию налоговые органы объясняюттем, что операции по компенсации работникам стоимости товаров, работ, услуг всоответствии с положениями НКУ являются безвозмездной поставкой таких товаров,работ, услуг, которая, в свою очередь, подлежит обложению НДС (ст.ст. 185.1.,189.1 НКУ).

Но,если в соответствии с нормами НКУ указанные компенсации сотрудникам являютсядополнительным благом, то согласно ст. 185 НКУ (ст. 3 Закона «О налоге надобавленную стоимость») нидополнительное благо, ни суммы компенсаций не предусмотрены в качестве объектовналогообложения НДС.

Такжеследует принять во внимание, что соответствующие договоры (аренда помещений длясотрудников, предоставление услуг по обучению сотрудников и т.д.) заключаютсянепосредственно между работодателем и контрагентом, при этом работодательоплачивает соответствующие услуги, стоимость которых уже включает НДС, поэтому,если в соответствии с вышеупомянутым позиции налоговых органов данную операциюрассматривать как безвозмездно предоставленные услуги сотрудникам и еще разначислить НДС, то фактически получится, что одна операция (например, обучениеперсонала) будет дважды облагаться НДС, является неправильным, что в своюочередь противоречит ст. 17 ГК Украины, которая предусматривает построениесистемы налогообложения по принципу устранения двойного налогообложения.

Ктому же, в приведенном случае имеет место не предоставление работодателем услуг(он не осуществляет перевозок, не предоставляет недвижимость в аренду/субаренду,не предоставляет медицинские услуги, алишь осуществляет компенсацию их стоимости. Поэтому действие ст. 188 НК распространяется только вчасти уплаты средств непосредственно поставщику.

Следовательно,утверждение ГНС о необходимости начисления и уплаты НДС (дополнительно к НДСуплаченного поставщику услуг) при компенсации стоимости предоставленныхсотруднику услуг, по моему мнению, не является обоснованным и законным.

Вместес тем, следует учитывать, что некоторые положения НКУ (как и ЗУ «О НДС»)сформулированы достаточно «размыто» (например, предоставление услуг - любаяоперация, не являющаяся поставкой товаров), что позволяет ГНС с цельюмаксимального пополнения государственного бюджета толковать такие положения всвою пользу.

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- Відкритий лист до Президента України В.А. Зеленського Вільям Задорський вчора о 22:34

- Демографічна криза в Україні – можливі шляхи подолання Дмитро Соболєв 13.06.2025 15:39

- Катівні на окупованих територіях: системна практика чи випадкові злочини Костянтин Автухов 13.06.2025 15:01

- Формальність чи реформа розподілу видатків на оплату праці в державних органах Андрій Заболотний 13.06.2025 13:41

- Відвертість із ШІ: як душевні розмови з ChatGPT стають загрозою безпеці Ігор Шевцов 13.06.2025 10:08

- Конкурс без поваги до суспільства Євген Магда 13.06.2025 09:40

- Книги vs гаджети – конкуренція чи синергія? Віктор Круглов 13.06.2025 00:52

- Законопроєкт 4380 – це про повагу до гідності людини та розвиток громад, а не про прибуток Лариса Білозір 12.06.2025 19:15

- Задонатили на армію чи волонтерам? Можете повернути частину податку Юлія Мороз 12.06.2025 14:51

- Як електронний документообіг трансформує великі компанії: досвід, що працює Олександр Вернигора 12.06.2025 10:17

- Як правильно обрати тип експертизи для ювелірних виробів: поради експерта Віктор Худоченко 11.06.2025 18:25

- Что грозит отсрочке студентов от мобилизации: анализ законопроекта №13193 Віра Тарасенко 10.06.2025 22:13

- На сцену виходить Дональд Федорович, в руках тримає череп Дана Ярова 10.06.2025 19:35

- Неочевидні деталі, від яких залежить успіх івенту Олексій Куліков 10.06.2025 13:46

- Судова експертиза для адвокатів: як не програти справу через неправильний вибір експерта Юрій Григоренко 10.06.2025 12:46

Топ за тиждень

- Відвертість із ШІ: як душевні розмови з ChatGPT стають загрозою безпеці 180

- Скасування Господарського кодексу України. Головні положення змін 160

- Конкурс без поваги до суспільства 128

- Судова експертиза для адвокатів: як не програти справу через неправильний вибір експерта 123

- Скандал з мобілізацією на Буковині: багато питань та шокуючі зізнання 113

Популярне

-

ВАКС затвердив найбільшу угоду про визнання винуватості в історії України

Бізнес 23934

-

Ізотоп Іран-235 і напіврозпад світової системи

Думка 13357

-

Через Раду намагаються протягнути нову "соєву правку"

Бізнес 9877

-

Балістика, народжена війною. Чому справжня ракетна програма – це тест на дорослість України

7011

-

Пенсійний фонд Швеції продав усі акції Tesla і додав компанію до "чорного списку"

Бізнес 6908

Контакти

E-mail: blog@liga.net