Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

03.05.2013 14:10

Налогообложение дополнительного блага

Дмитро Скуріхін

Юрисконсульт ПАТ КБ "ПРАВЕКС-БАНК"

Налогообложение дополнительного блага

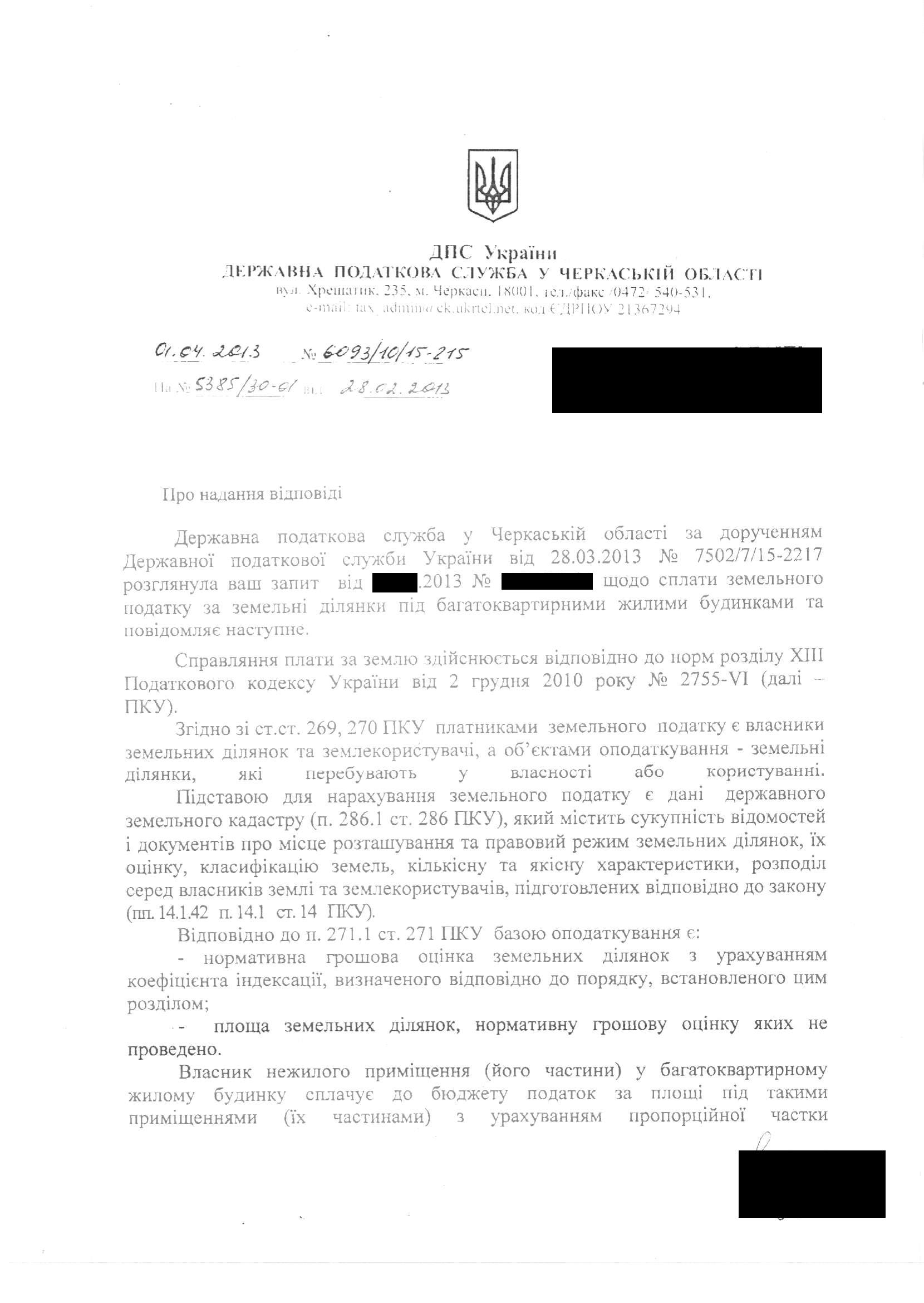

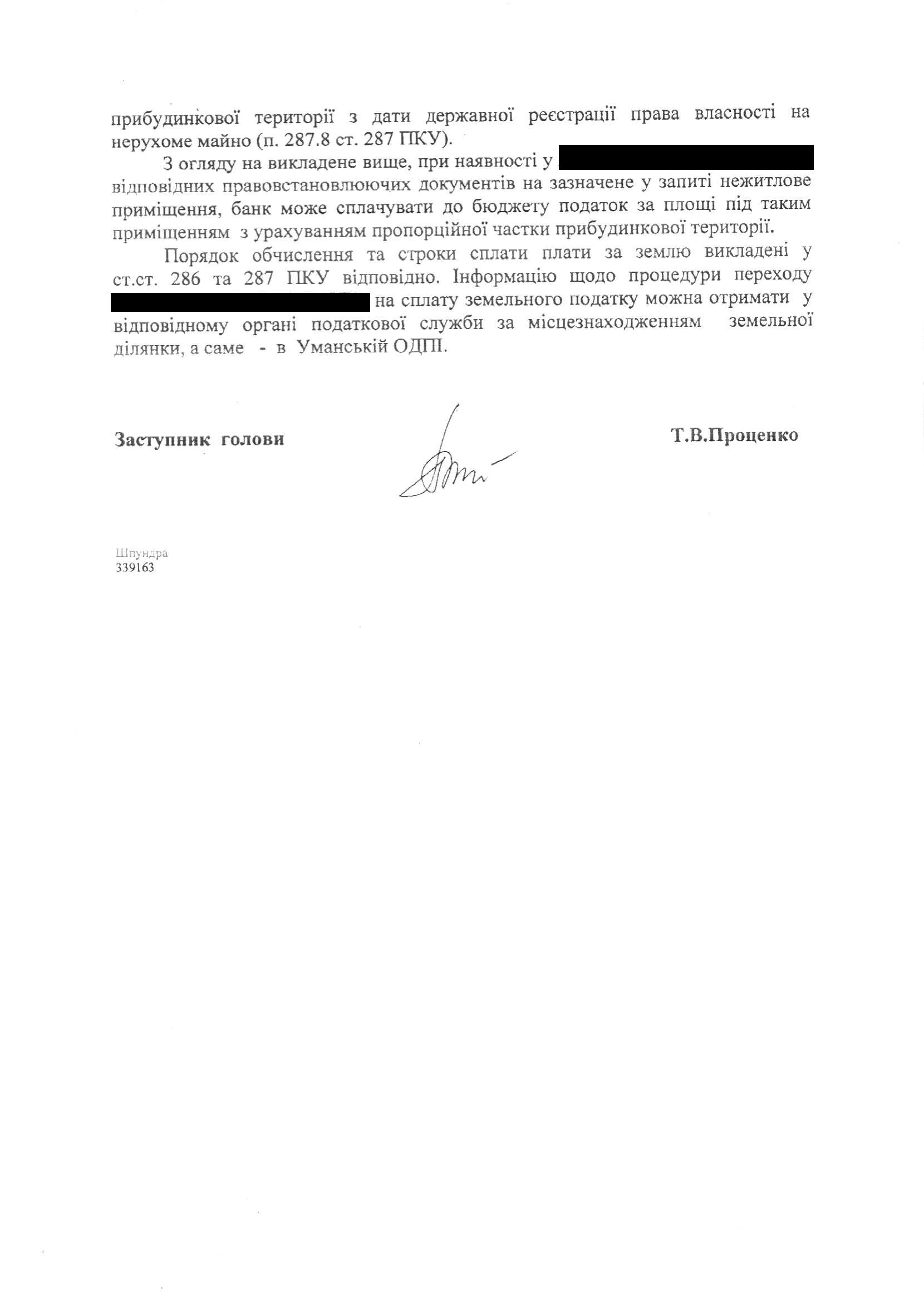

Наверняка многие сталкивались с тем, что ГНС при проведении проверки делает вывод о занижения налога на доходы сфизических лиц, к примеру, по договорам о проведении новогодних праздников длясотрудников фирмы или других приглашенных лиц (прилагается).

Читайте такожНа чому заробляє, куди інвестує та за що судиться Ковальська. Інтерв’ю гендиректораБізнес-тиждень: зміни до держбюджету, поділ "Галі Балуваної" та зростання держборгуЗ окопів до проєкту національного масштабу: як ветеран розвиває новий вид туризму в Україні

По мнению налоговой, в данном случае имеет местодополнительное благо для посетителей фуршета, а, соответственно,предприятие-заказчик выступает в качестве налогового агента. Как полагает ГНС,базой налогообложения выступает усредненная стоимость проведения праздника наодного приглашенного.

Однако следует обратить внимание, что договор скомпанией-организатором не предусматривает списка приглашенных физических лиц.

Итак, как быть в случае, если условия договора непредусматривают наличия списка приглашенных? Кто тогда выступает в ролиналогоплательщика? А если такой список есть, но не все люди из спискаприсутствовали на мероприятии?

В соответствии со ст. 164 НК Украины (п. 4.1. ЗУ «Оналоге с доходов физических лиц»), общий налогооблагаемый доход - любой доход,подлежащий налогообложению, начисленный (выплаченный, предоставленный) в пользуналогоплательщика в течение отчетного налогового периода.

По мнению ГНА Украины, изложенному в письме от29.07.2005 г. N 7129/6/17-3116 "О доходе налогоплательщика», вопросыналогообложения доходов физических лиц, в том числе полученных в видедополнительного блага, исходя из положений Закона, рассматривается лишь вслучае их получения непосредственноконкретным налогоплательщиком. К тому же выводу приходит и Государственныйкомитет Украины по вопросам регуляторной политики и предпринимательства в своемписьме от 20.06.2008 г. N 5244, а также ВАС Украины в постановлении от 20ноября 2007.

Соответственно, если невозможно определитьконкретного получателя дополнительного блага (на основании конкретныхдокументов первичного бухгалтерского учета), нельзя говорить и оналогообложении такого дохода.

Таким образом, даже наличие перечня приглашенных лицне дает автоматически оснований для приобретения ими статуса плательщика налогас доходов физических лиц, поскольку указанные лица могли не присутствовать намероприятии.

Расходы на проведение корпоративного праздника, вданном случае, не персонифицированы - имеют безличный характер, поэтомуусредненная стоимость корпоративного праздника, в расчете на одного человека, вданном случае, показателем дохода конкретного физического лица в видедополнительного блага считаться не может, поэтому налогообложению НДФЛ неподлежит.

Учитывая это, по моему мнению, выводы ГНС относительнонеобходимости налогообложения доп. блага по договорам такого рода являются необоснованными.

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- "Розумні строки" протягом 1200 днів: чому рішення у справі стає недосяжним Максим Гусляков вчора о 20:49

- Мир начал избавляться от иллюзий, связанных с ИИ Володимир Стус 27.06.2025 23:54

- Триваюче правопорушення – погляд судової практики Леся Дубчак 27.06.2025 16:19

- Дике поле чи легальна сила: навіщо Україні закон про приватні військові компанії (ПВК)? Галина Янченко 27.06.2025 16:03

- Реформа "турботи" Андрій Павловський 27.06.2025 12:07

- Оцінка девелоперського проєкту з позиції мезонінного інвестора, як визначити дохідність Роман Бєлік 26.06.2025 18:39

- Весна без тиші: безпекова ситуація на Херсонщині Тарас Букрєєв 26.06.2025 17:24

- Краще пізно, ніж бідно: чому після 40 саме час інвестувати в фондовий ринок Антон Новохатній 26.06.2025 16:20

- Коли рак – це геополітика. Або чому світ потребує термінової операції Дана Ярова 26.06.2025 12:35

- Президент поза строком: криза визначеності й мовчання Конституційного суду України Валерій Карпунцов 26.06.2025 12:18

- Воднева революція на колесах та чому Україні не можна залишатися осторонь? Олексій Гнатенко 26.06.2025 12:15

- Ризики Закону про множинне громадянство Андрій Хомич 26.06.2025 10:57

- Спеціальний трибунал щодо злочину агресії проти України Дмитро Зенкін 25.06.2025 13:10

- Товарознавча експертиза у справах про недостовірне декларування Віктор Худоченко 25.06.2025 13:00

- Симуляція безпеки: таблички замість життя. Троянди – на бюджеті. Люди – на підлозі Дана Ярова 25.06.2025 12:36

Топ за тиждень

- Дискреція не без меж: перші рішення на користь кандидатів до апеляцій 1635

- Як керувати бізнесом за тисячі кілометрів і залишатися лідеркою: мій особистий досвід 477

- Президент поза строком: криза визначеності й мовчання Конституційного суду України 444

- Реформа "турботи" 151

- Житлово-будівельні товариства: як знизити ризики у новому житловому будівництві 98

Популярне

-

"Гра в кальмара 3": ексклюзив LIGA.net з режисером і зірками шоу про фінал, конфлікти і продовження

Життя 19145

-

Дратують фото з моря: чому чужі Instagram-відпустки викликають заздрість і чи це нормально

Життя 12766

-

"Юля друга". Банкова готує відставку Шмигаля – хто може стати новим прем'єром: усе про ротації

12338

-

Чому жінки після 40 йдуть з сім’ї, а чоловіки купують мотоцикли: правда про кризу середнього віку

Життя 10724

-

Ці продукти любить ваш шлунок та кишківник. Розбираємо популярні поради з мережі

Життя 9448

Контакти

E-mail: [email protected]