Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

17.10.2022 15:48

Державний фінансовий контроль: Україна VS Швейцарія

Марина ДмитрієваЕксперт з консалтингу у сфері фінансів, оподаткування, обліку та звітності

Порівняймо системи фінансового контролю Швейцарії та України.

Кожна країна регулює власну бюджетно-фінансову сферу, щоб попередити, виявити та зупинити найрізноманітніші зловживання, помилки, порушення, а натомість забезпечити ефективне бюджетування. А в умовах воєнного часу, до того ж, безперервно намагається усунути загрози економічній безпеці. Суттєво допомагає в цьому дієва та ефективна система контролю доходів та видатків бюджетних коштів. Але чи така вона в Україні? Щоб відповісти на це питання, звернемося до досвіду демократичних країн, зокрема порівняймо системи фінансового контролю Швейцарії та України.

Головним суб’єктом фінансового контролю в Україні є Кабінет міністрів, який щорічно розробляє проєкт закону про Державний бюджет України, а після його затвердження Верховною Радою забезпечує виконання. Верховна Рада паралельно також стежить за виконанням держбюджету, а разом й за використанням коштів міжнародної технічної допомоги. При цьому контрольні права та обов’язки всіх вище перелічених інститутів влади регулює Бюджетний кодекс України.

На міністрів та керівників центральних органів виконавчої влади (ЦОВВ) покладені функції внутрішнього (відомчого) контролю та аудиту:

• контроль цільового та раціонального ведення бухгалтерського обліку; • складання податкової та фінансової звітності; • недопущення порушень фінансового законодавства, у тому числі бюджетного; • створення та організація роботи підрозділів внутрішнього аудиту.

За узгодження всіх дій ЦОВВ стосовно внутрішнього контролю та аудиту відповідає Департамент гармонізації державного внутрішнього фінансового контролю Мінфіну.

На відміну від ЦОВВ, органи місцевого самоврядування не зобов’язані створювати підрозділи внутрішнього аудиту. Адже вони підзвітні обласним офісам відповідних служб, які здійснюють централізований (зовнішній) фінансовий контроль:

• Державна аудиторська служба — контролює використання бюджетних коштів.

• Державна казначейська служба — забезпечує правильність ведення бухгалтерського обліку та оперативно контролює видатки бюджетних коштів.

• Державна податкова служба — контролює бюджетні надходження.

• Державна митна служба — контролює бюджетні надходження.

• Державна служба фінансового моніторингу — запобігає та протидіє легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення.

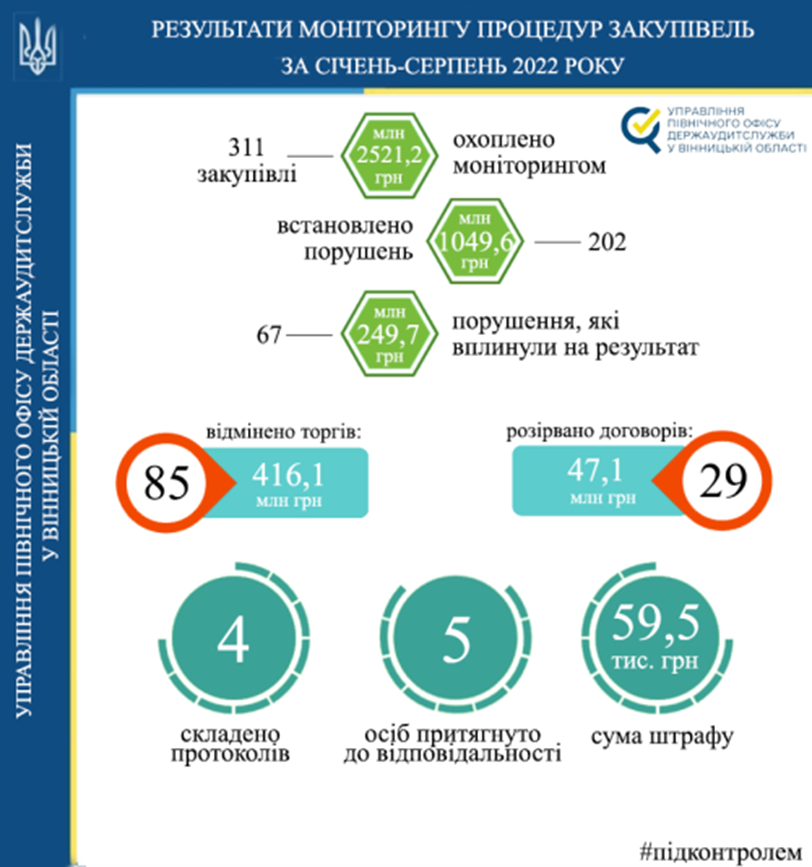

В такій формі в областях України публікують онлайн результати контролю у сфері закупівель (моніторингів та перевірок закупівель)

Верховна Рада зі свого боку неперервно контролює державні фінанси за допомогою Рахункової палати, яка проводить експертизу, аналіз та фінансовий аудит на предмет ефективності використання коштів державного та місцевих бюджетів, позабюджетних фондів та валютних кредитів, включаючи утворення, обслуговування й погашення державного боргу.

Проблеми та суперечності державного фінансового контролю в Україні

Україна є унітарною державою із централізованою владою та конституційно регламентованими процесами фінансового управління. Однак у сфері контролю фінансів триває перехід до децентралізації фінансового контролю, в тому числі в рамках підписаної в 1985 році Європейської хартії місцевого самоврядування, що передбачає фінансове зміцнення місцевого самоврядування та реалізацію права громадян на участь в управлінні державою не лише загалом, а й на місцевому рівні.

Поступово держава переходить від системи виявлення порушень до системи їх попередження з акцентом на ефективності, результативності економії та публічності аудиторської звітності. Саме тому лише за 2013–2021 рр. Держаудитслужба України скоротила кількість щорічних ревізій (інспектувань з пошуком винних) фінансово-господарської діяльності майже в 6 разів, а кількість зустрічних звірок — в 10 разів. Натомість з 2018–2019 рр.:

• запровадила тотальний моніторинг закупівель (всього 10,5 тис. закупівель у 2021 р.);

• майже в 10 разів підвищила ефект від впровадження пропозицій за результатами державних фінансових аудитів (у 2021 р. 1,7 млрд грн);

• почала враховувати неотримані доходи, пов’язані з неефективними та ризикованими управлінськими діями (92,7 млрд грн у 2021 р.).

Виявлення фактів неефективного використання бюджетних коштів є підтвердженням позитивних зрушень в управлінні бюджетними коштами. Однак виникає суперечність: з одного боку це свідчить про підвищення зацікавленості державних інститутів в ефективності діяльності, з іншого – про відсутність дієвих інструментів бюджетного контролю в процесі децентралізації бюджетної системи України. Підтвердженням цього є факт того, що органи місцевого самоврядування за останні роки отримали досить великий перелік повноважень разом із ресурсами для їх здійснення і часто приймають рішення, які знаходяться на межі законності. При цьому досі немає дієвого системного механізму впливу держави на недопущення таких рішень.

Дії контрольних органів некоординовані, іноді епізодичні або дублюються. Заразом відсутні інструменти контролю залучення і витрачання державних фінансових ресурсів представниками місцевого самоврядування. Тож нормативна база та практична сторона системи фінансового контролю в публічному секторі потребують подальшого вдосконалення задля ефективного, результативного та економного використання місцевих коштів.

Не менш важливою є проблема надмірного фінансового моніторингу держави, що часом замість того, щоб дійсно протидіяти відмиванню доходів, одержаних злочинним шляхом, лише заважає підприємницькій діяльності, створюючи форс-мажор для бізнесу. Попри мінімальний поріг для моніторингу фінансових операцій в 400 тис. грн, фактично держава намагається жорстко контролювати абсолютно всі фінансові процеси бізнесу. Так в Постанові № 65 НБУ всі банки зобов’язали вести постійний моніторинг фінансових операцій клієнтів, а кількість ознак підозрілості операцій незалежно від суми збільшили до 73.

Ця практика України суперечить Закону Про фінансовий моніторинг й здоровому глузду. Адже навіть у Швейцарії банківська таємниця фактично залишається основою бізнес-моделі банків, а фінансовий регулятор лише надає швейцарським банкам інформацію про ризики, залишаючи їм право вирішувати самостійно, чи приймати гроші від клієнта. Тож далі розглянемо детальніше швейцарську систему фінансового контролю.

Організація фінансового контролю у Швейцарії

На відміну від України у Швейцарській Конфедерації фіскальна влада історично децентралізована. Процедури та методи фінансової звітності й контролю в кожній автономній області (кантоні) регулюється власною Конституцією та Законом про фінансове управління парламенту (Financial Management Act of Parliament або FMAP). Тож кожен з 26 кантонів в змозі вільно приймати рішення про способи управління власним бюджетом. При цьому фінансові процеси на федеральному рівні та в кантонах схожі за принципами:

• Обов’язково є правова база для всіх витрат та доходів.

• Кожна стаття видатків заснована на кредиті (асигнуванні), що виділив парламент, — бюджетному, додатковому, умовному (багаторічному) або допоміжному.

• Бюджетні видатки та надходження збалансовані у довгостроковій перспективі. В цьому є суттєва відмінність Швейцарії від України, де довгострокові бюджети досі не збалансовані за доходами та видатками.

• Ефективність і результативність є головними цілями управління швейцарським бюджетом задля його збалансування. Позитивно, що в цьому напрямку рухається й Україна.

• Пріоритети витрат розставлені згідно з терміновістю бюджетних проєктів.

Якщо швейцарці вважають, що політики планують витратити надто багато коштів, вони можуть втручатися, наклавши спеціальне право вето

Конституційні повноваження кожного з 26 кантонів передбачають фінансовий федералізм «знизу до верху». На практиці це означає пряму демократію у комунах, коли громадяни безпосередньо можуть брати участь у прийнятті рішень по всім важливим економічним питанням:

• поточний бюджет, • річні податкові коефіцієнти, • регулювання орендної плати, • окремі інвестиційні статті столичного бюджету, • купівля-продаж місцевого муніципального майна, • утворення об’єднань комун задля спільного виробництва та ін.

До того ж на комунальних зборах громадяни або представники місцевого «парламенту» обирають фінансовий комітет з правом аудиту. Співробітники даного комітету зобов’язані звітувати перед зборами про зміни оподаткування й фінансові аспекти капітальних витрат. Але найважливіше — вони мають право при необхідності розслідувати фінансові справи без попередження. Саме таким способом в деяких кантонах скаржаться на окремих можновладців через нецільове використання державних коштів.

Процес фінансового контролю у Швейцарії

Процедури фінансового контролю у Швейцарії розпочинаються задовго до урядових дебатів про розподіл фінансових ресурсів. Згідно FMAP, кожний новообраний уряд визначає місію на 4–5 років, іноді навіть довше. Далі урядові департаменти в кантонах розробляють проєкти та їх кошториси, що дозволяють реалізувати місію уряду. В купі всі ці поодинокі проєкти надалі утворюють багаторічний фінансовий план.

Для реалізації коштовних проєктів та заявок на умовні (багаторічні) асигнування в кантонах складають звіти з обґрунтуванням проєкту та плануванням фінансів — плани очікуваних капітальних витрат та надходжень, поточних витрат і доходів. Дані звіти пересилають на оцінку в інші суміжні відділи, включаючи Департамент фінансів, оскільки більшість проєктів мають фінансові наслідки. Саме Департамент фінансів контролює проєкт на відповідність бюджетним принципам ефективності, дієвості та ін.

Уряд Швейцарії також розглядає коментарі та дискусії по проєкту, і, якщо витрати не перевищують дозволеного ліміту, може схвалити його. Якщо необхідна сума вище ліміту кантону, за законом FMAP обов’язково проводять референдум стосовно умовних асигнувань, схвалених парламентом.

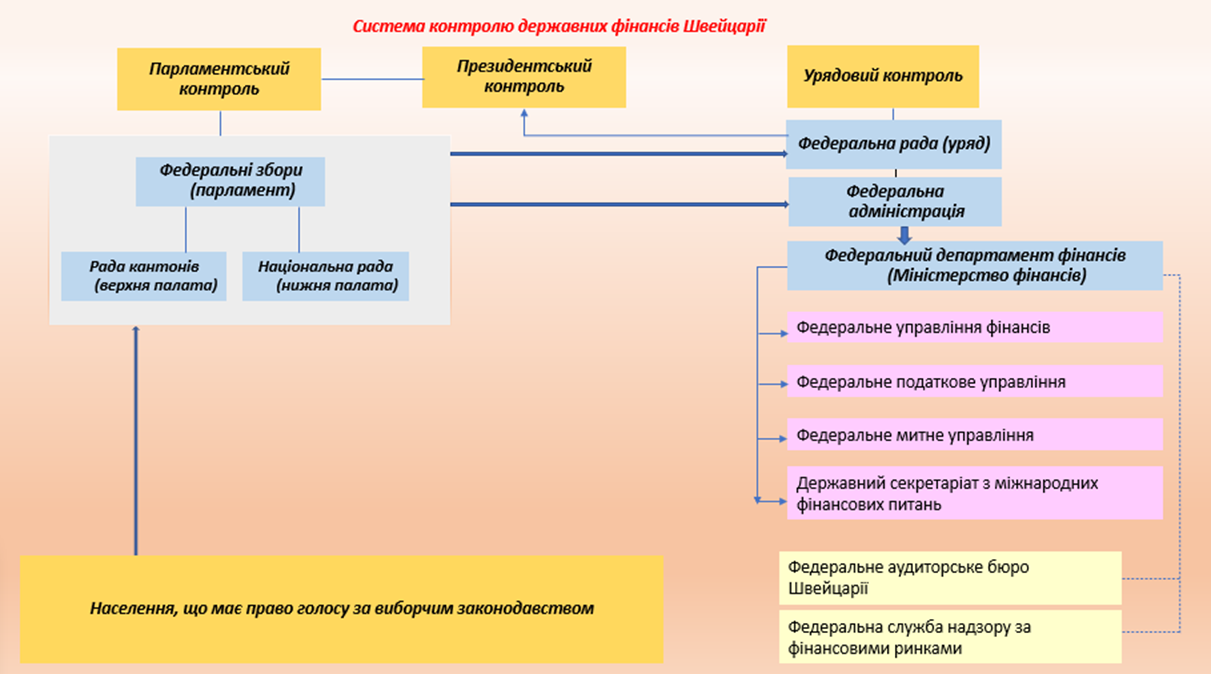

Типовий процес фінансового контролю у Швейцарії та органи, які приймають рішення

Після чисельних узгоджень, коригувань й затвердження бюджету починає безпосередньо діяти механізм контролю витрат державних коштів. При цьому Федеральна рада вправі певною мірою збільшити та перерозподілити початкові бюджетні асигнування (наприклад, якщо вартість ресурсів зросла), для чого подає до Федеральних зборів (парламенту) запит на додаткові асигнування.

Головну функцію в державному контролі виконують фінансові звіти, які складають акредитовані аудиторські компанії згідно FMAP, стандартів Міжнародної організації вищих органів аудиту INTOSAI та Міжнародних стандартів обліку в державному секторі IPSAS.

Аудитори перевіряють:

• Законність витрат бюджетних коштів. • Правильність обліку доходів. • Правильність контролю доходів та видатків. • Відсутність фактів шахрайства. • Відповідність фінансових звітів закону.

Аудиторська служба існує в кожному кантоні та діє відповідно до законодавства кантону, що зазвичай відрізняється від федерального FMAP. Її голів призначає Федеральна рада (уряд) або Федеральні збори (парламент). Всі аудиторські служби зазвичай підпорядковані міністру фінансів. Однак за законом вони функціонують незалежно як акредитовані зовнішні аудитори фінансової звітності в інтересах парламенту. Крім того, протягом фінансового року наглядають за урядом на предмет законності, дотримання строків та економії бюджетних витрат, тобто діють також в якості внутрішніх аудиторів, причому не лише в державному, а й у приватному секторі. В цьому суттєва відмінність від України, де суб’єкти Державної служби аудиту, що проводять ревізії та аудити, не мають відповідної акредитації як незалежні аудитори.

Хитрість більшості швейцарських кантонів! Аудитори згідно FMAP не зобов’язані завіряти правдивість інформації у звітах, що відкриває поле для політичних маніпуляцій або штучно завищених видатків, наприклад, коштом додаткових амортизаційних відрахувань чи представлення капітальних витрат як операційних видатків. Водночас аудиторські звіти направляються до парламенту разом з дуже детальними фінансовими.

Федеральна рада перевіряє фінансові звіти аудиторів всіх кантонів та представляє їх в парламент для затвердження, що насправді є простою формальністю. І останнім кроком у процесі фінансового контролю є статистична робота, яку міністерство фінансів (Федеральний департамент фінансів) виконує на основі всіх 26 фінансових звітів кантонів, а також муніципалітетів й Федеральної ради (уряду). Інформацію переробляють задля її сумісності й подальшого аналізу.

Федеральна служба нагляду за фінансовими ринками

Найважливішим органом фінансового контролю у Швейцарії є Швейцарське управління по контролю над фінансовими ринками (Swiss Financial Market Supervisory Authority або FINMA), що функціонально, інституційно й фінансово незалежне, а також самостійно фінансується коштом щорічних зборів з підконтрольних організацій. Саме FINMA:

• ліцензує й моніторить підзвітні організації — банки (їх в країні 246!), страхові компаній, біржі, посередницькі організації, пайові та інвестиційні фонди; • має право вимагати необхідні документи, розглядати суперечки, супроводжувати процедури оздоровлення чи банкрутства бізнесу; • має право накладати штрафні санкції, якщо виявить порушення законодавства; • бере безпосередню участь у законотворчості фінансової сфери; • надає рекомендації з удосконалення чинних законів; • має право конфіскувати прибуток, отриманий підконтрольним суб’єктом в результаті порушення Закону про фінансовий ринок (FINMASA).

Проблеми та суперечності фінансового контролю у Швейцарії

Найважливішою проблемою фінансового контролю у Швейцарії є складність статистичної обробки даних. Всі суб’єкти країни, що подають фінансові звіти, та на всіх рівнях влади (законодавчому, виконавчому й судовому) мають узгоджувати їх зміст. На практиці такого немає, отже на Федеральний департамент фінансів покладена неприваблива функція спостереження за фінансовою статистикою по всій країні, а також за змінами у змісті кантональних звітів. Йому доводиться уніфікувати звітність, адже одні кантони включають до неї рахунки лікарень, витрати на університети або центри зайнятості, інші — ні. В результаті тривалого й складного подолання всіх цих труднощів й з’являється фінансова статистика, що відповідає міжнародним стандартам Статистичного департаменту МВФ. Це і є ціна децентралізації контрольних функцій держави.

Не менш значуща для контролю фінансів проблема відмивання коштів, адже Швейцарія є магнітом для «сумнівних грошей» зі всього світу, особливо з країн, де корупція є частиною державної системи. Офіційна влада проти будь-якого регулювання діяльності банків та діє лише під міжнародним тиском, адже будь-які відхилення від принципів економічної свободи та стримування конкуренції неприпустимі й повинні відповідати Федеральній конституції Швейцарії.

Саме тому швейцарські банки зазвичай блокують рахунки не по своїй ініціативі, а лише після отримання достатніх доказів від країн походження коштів.

Ще одна важлива особливість — у Швейцарії дуже обмежені можливості зміни податкового законодавства та ставок безпосередньо при складанні бюджету. Причина — необхідність виділення часу на народний референдум з даних питань. Через це заявки на бюджетні асигнування, плани доходів та податкових надходжень як правило розраховують на основі даних попереднього року.

У світовій моді — партисипативне бюджетування

Швейцарія є чи не єдиною країною в Європі, де системно діє метод партисипативного бюджетування. Тобто кожен швейцарець особисто має право вирішувати, на що будуть витрачатися багатомільйонні бюджети. З цією метою приблизно раз чи два на рік в кантонах проводяться референдуми та дебати, на яких учасники зважують державні витрати по запланованим статтям бюджету. В результаті при підтримці народу абсурдні та непопулярні фінансові рішення влади скасовують. Іноді реалізацію суперечливих проєктів таким чином заморожують на роки.

Правила та порогові суми для проведення муніципальних референдумів варіюють від кантону до кантону і також фіксуються в конституції кожного кантону. І хоча суспільні голосування не часто бувають успішними, сам факт їх проведення, за даними незалежного онлайн-видання SWI swissinfo.ch, в цілому знижує розмір державних витрат на душу населення в комуні, а людям дає привід пишатися можливістю втручатися в політичні рішення.

В Україні партисипативне бюджетування, на відміну від законодавчо закріплених Швейцарією, має певні обмеження. Насамперед через те, що громадяни більше зацікавлені в отриманні та розвитку певного проєкту, ніж у вивченні прав та відповідальності уряду. Також досі українці суттєво залежать від органів влади в областях та містах, тому навіть якщо й залучатимуться до процесу прийняття рішень, за цих умов влада все ж таки залишається головною дієвою особою. Це призводить до ситуації, коли місцеві чиновники використовують владу задля досягнення своїх власних цілей, не надають громаді повної та правдивої фінансової інформації.

Висновки: такі схожі й такі різні

• Системи контролю державних фінансів в Україні й Швейцарії в цілому схожі за структурою та функціями. Різниця полягає в більшій децентралізації швейцарської та надмірній розгалуженості української, що нерідко призводить до дублювання функцій органів влади.

• Рух коштів державного бюджету в країнах контролюють по різному. І особливу важливість в даному процесі має партисипативне бюджетування з референдумами та петиціями щодо ходу використання державних коштів, яке звичне для швейцарців та є поки недосяжним для українців, в тому числі через різницю в менталітеті людей та законодавстві країн. Адже система повідомлення про фінансові порушення у Швейцарії ефективно діє через комунальні збори громадян та обраний ними фінансовий комітет.

• Однією з найважливіших передумов дієвого державного контролю фінансів в Україні є ефективний та прозорий контроль на місцевому рівні, як у Швейцарії. Зараз його активно налагоджують, про що свідчать зокрема публічність звітів Аудиторської служби України та факт підписання у вересні 2022 р. угоди про інформаційне співробітництво між Рахунковою палатою та Державною податковою службою України.

• Повністю наслідувати систему фінансового контролю Швейцарії в Україні не можна, оскільки у країн різний політичний устрій. Але варто звернути увагу на основні її переваги, зокрема прозорість та стандартизацію фінансової звітності, збалансованість у довгостроковій перспективі. Найважливішим залишається питання міжнародної стандартизації фінансової звітності. Адже Рахункова палата України є повноправним членом INTOSAI з 1998 р., але аудиторські стандарти INTOSAI досі не діють в процесах фінансового контролю на місцевому рівні, тоді як у Швейцарії звіти за ними складають всі кантони.