Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

04.09.2017 11:43

Регистрация налоговой накладной по НДС приостановлена - что делать

Сергій ПалейДоцент кафедри фінансів, обліку та аудиту та банківської справи Донецького державного університету управління, м. Маріуполь

Пункт 201.16 статьи 201 Налогового кодекса Украины является немым подтверждением, что извечная проблема существования в стране фиктивных налоговых накладных по НДС продолжает существовать.

Пункт 201.16 статьи 201 Налогового кодекса Украины является немым подтверждением, что извечная проблема существования в стране фиктивных налоговых накладных по НДС продолжает существовать. Данный пункт вводит механизм приостановки регистрации налоговых накладных, которые вызывают подозрение в их фиктивности. Поэтому субъекты хозяйствования должны принять все возможные меры по максимальной прозрачности оформления налоговых накладных, чтоб они не вызвали подозрения.

Ну а по тем из них, на которых тень сомнений все ж пала, следует сделать все, чтоб развеять их. И вот тут предприятия оказываются втянутыми в многочисленные круги «хождений», чтоб доказать свою непричастность к недостоверности сведений в налоговой накладной. Им нужно выполнить целый ряд действий, чтоб, во-первых, не допустить возможность блокирования налоговых накладных, а, во-вторых, в-третьих и т.д., доказать ложность решения о блокировании налоговой накладной.

· Соблюдать требования по подготовке налоговой накладной (далее - НН) при ее регистрации в Едином реестре налоговых накладных (далее - Реестр).

Следует иметь в виду, что после того, НН оказалась зарегистрированной в Реестре, фискальная служба Украины в автоматическом режиме начинает мониторинг сведений о плательщике на предмет выявления налоговых рисков (далее – Мониторинг), при наличии которых регистрация налоговой накладной должна быть приостановлена.

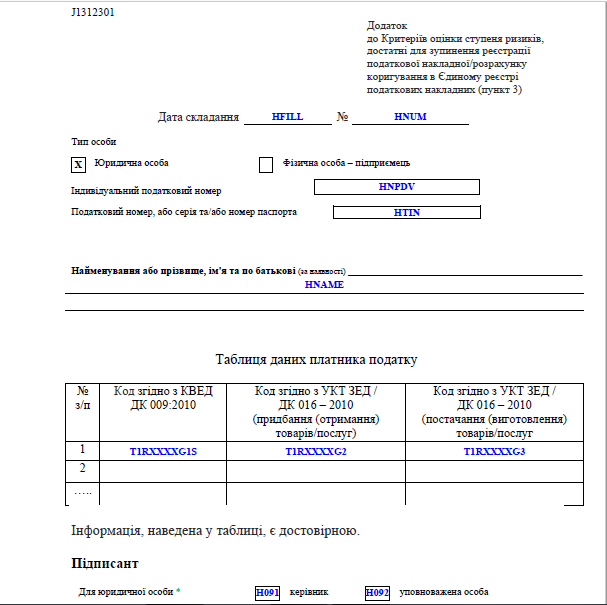

Таким сведениями являются показатели отчетности плательщика НДС, а также и другая информация о состоянии налоговой дисциплины. На этом этапе в обязательном порядке должны быть внесены сведения, которые имеют форму документа «Таблица данных плательщика налога» (Ris. 1) по установленной форме J(F) 1312301 (в дальнейшем – Таблица).

В нее вписываются вид экономической деятельности налогоплательщика в соответствии с Классификатором видов экономической деятельности, коды товара с которым он имеет дело согласно УКТ ЗЕД, и, соответственно, коды услуги согласно Государственному классификатору продукции и услуг. Таблица в электронном виде должна отсылаться средствами электронной связи. Тщательность подготовки Таблицы является залогом для предотвращения блокирования НН или РК.

Если при Мониторинге не вывялены риски, то НН или РК не блокируются. Про это составляется квитанция, которая направляется плательщику в течение одного операционного дня.

· Руководствоваться Критериями оценки степени рисков, достаточными для приостановки регистрации НН

Система Мониторинга первичной налоговой отчетности (НН и РК) в автоматическом режиме отслеживает наличие рисков, по которым невозможное продолжение регистрации. Все они условно разделяются на две разновидности: признаки возможной остановки регистрации; критерии проведения Мониторинга. Если имеет место любой, из указанных рисков, документ блокируется. В любом случае, это является критериями блокирования налоговых накладных.

Признаки возможной остановки регистрации

В соответствии с пунктом 5 Приказ Министерства финансов Украины 13.06.2017 № 567, такими признаками являются:

составление НН для операции, которая не подлежит налогообложению НДС, или освобождена от него;

объемы поставки, в которой задействованы связанные лица, составляет сумму менее 500 тыс. грн. в месяц;

общая сумма обязательных платежей за 2016 год (включая единый взнос социального страхования, и других налогов, за исключением налога на добавленную стоимость) превышает 5 млн. грн.;

одновременное значение двух контрольных показателей риска равно размеру, указанному в пп. 4 пункта 5 Приказа Министерства финансов Украины 13.06.2017 № 567. Следует иметь в виду, что совпадение должно быть по обоим показателям, но не по одному из них.

Критерии проведения Мониторинга соответствия налоговых накладных

Пункт 6 Приказа Министерства финансов Украины 13.06.2017 № 567 предусматривает такие критерии Мониторинга:

объемы реализованных товаров и услуг в полтора раза превышают разницу между объемами продажи и объемами поставок (включая импорт);

отсутствие лицензий на право производства или реализации подакцизных товаров.

· Соблюдать определенный алгоритм действий при полученииотказа в регистрации налоговой накладной

Относительно НН, которая включена в Реестр, и почти существующая в нем, может быть принято решение, направленное на приостановку ее регистрации. То есть, она оказывается заблокированной. Это случается, если НН имеет признаки степеней риска, которых достаточно для ее заблокирования.

В случаях, когда вводится блокирование, ГФС автоматически, не более одного операционного дня от приостановки регистрации, посылает квитанцию о приостановке (пп. 201.16.01 статьи 201 Налогового Кодекса Украины). Она попадает плательщику в электронном виде текстового формата. Ее появление является материальным подтверждением приостановки регистрации. Квитанция содержит номер и дату составления заблокированной НН или РК, а также перечень критериев рисков, на основе которых принято решение о блокировке. Также в ней должны быть определенные предложения плательщику относительно деблокирования.

В течение 365 дней календаря от даты возникновения налогового обязательством из НДС, который содержится в заблокированном документе, плательщик предоставляет письменное объяснение своих расчетов. Оно направляется для рассмотрения в адрес контролирующих органов ДФСУ, которые находятся по основному месту нахождения налогоплательщика. В течение 5 рабочих дней от принятия решения Комиссией, ответ направляется плательщику. Решение об отказе в возобновлении регистрации подлежит обжалованию в судебном или административном порядке.

· Действия плательщика в ситуации, когдане регистрируются налоговые накладные

Подготовка пакета документов для деблокирования

Подпункт В пункта 201.16.1 Закона Украины о НКУ предусматривает, что ГФСУ должен руководствоваться исчерпывающим перечнем документов в случае, если бы принято решение об приостановке регистрации. Естественно, таких документов в ФСУ на момент принятия решения о блокировании не существовало. Поэтому для обоснования действительности заблокированной НН или РК, плательщик готовит текст объяснений и необходимые документы к нему, и направляет их на имя комиссии, по месту основного учета плательщика, которая имеет полномочие на рассмотрение соответствующих дел.

Такими документами (в соответствии с Приказом Министерства финансов Украины от 13.06.2017 № 56713.06.2017 № 567) являются:

- договоры по получению и реализации товаров и услуг;

- фамилии лиц с полномочиями получать имущество для осуществления хозяйственные операции;

- первичные документ учета на осуществление хозяйственных операций;

- документы о денежном движении в банках или кассе предприятия;

- свидетельства качества, сертификации и лицензирования полученных и переданных товаров и услуг.

Чтобы объяснения убедили ДФСУ в возможности регистрации НН, нужно, чтобы они отображали реальность процесса производства товаров или услуг. Они должны подчеркнуть сущность:

- технологического процесса - нужно детально расписать полный цикл производства, начиная от закупки сырья и заканчивая продажей готовой продукции;

- производственных основных средств, оборудования, которое используется для производства, а также место его нахождения. Имеет целесообразность предоставление сведений по правовому статусу использования оборудования производителем (право собственности, аренда и т.п.). Не надо забывать также о размере производственной площади, которая используется для получения предпринимательского дохода;

- особенностей и состава трудовых ресурсов предприятия;

- операций закупки, транспортировки и хранения сырья для производства товаров или предоставления услуг;

- других особенностей, в зависимости от содержания производственного процесса.

Конкретный состав документов плательщик подбирает самостоятельно, исходя из особенностей заблокированного НН или РК.

Целесообразно также направить дополнительно копии Таблицы данных плательщика налога (Ris. 1) по установленной форме J(F) 1312301, которые были направлены для ДФСУ еще раньше, на этапе первичного регистрирования в Реестре.

· Действия по передаче пакета документов длярегистрации налоговой накладнойпосле ее блокирования

Законодательством предусмотрены два варианта представления объяснений и копий документов – письменного и электронного. Если используется письменный, то документы подаются в государственную налоговую инспекцию по основному месту нахождения плательщика, которая их направляет на ДФСУ. Целесообразным является дополнительно, не жалея времени и денег, направить объяснение и копии всех документов напрямую в ГФСУ. Если приостановлена регистрация нескольких НН, объяснение со всеми необходимыми подтверждающими документами нужно подать по каждой из них отдельно.

Комиссией ГФСУ рассматриваются письменные объяснения и копии документов, которые поданы налогоплательщиком, а также вывод контролирующего органа с предложением относительно регистрации ПН или РК в Реестре, или об отказе в такой регистрации (п.п. 201.16.3 п.201.16 ст.201 Налогового кодекса Украины, и п.16 Порядку работы комиссии Государственной фискальной службы Украины, которая принимает решения о регистрации ПН или РК в Реестре или отказе в такой регистрации, утвержденного приказом Министерства финансов Украины от 13.06.2017р. № 566).

Пунктом 21 Порядка работы комиссии ДФСУ отмечено, что комиссия в день принятия решения вносит соответствующую запись в Реестр о регистрации НН или РК, или отказе в такой регистрации.

Отмеченный вывод должен быть направлен налогоплательщику. Срок отправки – пять рабочих дней от дня, когда Комиссия получила объяснение.

ПН или РК, регистрация которых оказалась заблокированной, возобновляются в Реестре по факту наступления одного из двух событий. Одно из них – соответствующее решение Комиссии о деблокировании, а второе – в случае приобретения законной силы судебного решения о регистрации.

· Штраф за несвоевременную регистрацию налоговой накладной

НН и РК должны быть зарегистрированы в определенные сроки. На хозяйственные операции, которые выполняются в течение до 15 календарных дней включительно с начала месяца, налоговую накладную следует зарегистрировать к окончанию текущего месяца. Соответственно, хозяйственная операция с 16 (включительно) до конца этого же месяца, должна быть зарегистрирована на протяжении 15 дней месяца, следующего за текущим.

Размер штрафов в зависимости от срока нарушения срока регистрации

Количество календарных дней нарушения срока регистрацииПНилиРК

Размер штрафа

(проценты к сумме налога на добавленную стоимость, которая задекларирована вПНилиРК)

15

10

16-30

20

31-60

30

61-365

40

Штраф на время приостановки регистрации не действует. Но он и не должен действовать, если плательщик принял меры к декларированию без нарушения сроков. В случае, когда документ выдан на регистрацию с нарушением сроков, штраф должен платиться соответственно задержке.