Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

14.12.2020 17:34

Уничтожение делением

Олег АрестарховДиректор департаменту корпоративних комунікацій Group DF International

Антимонопольные органы должны следить за конкуренцией, но не убивать ключевые отрасли

21 декабря состоится суд по одному нашумевшему и крайне спорному решению Антимонопольного комитета Украины. Крупнейший украинский производитель азотных удобрений – холдинг Ostchem, оспаривает решение АМКУ о принудительном разделении, вынесено прошлым составом комитета в сентябре 2019 года. Также в суде оспаривается вынесенный ведомством максимально возможный, согласно действующего законодательства, штраф в размере 107 млн грн.

Дело АМКУ против Ostchem курировал и контролировал лично тогдашний глава ведомства Юрий Терентьев. Это его персональная попытка избежать отставки с помощью ряда громких дел против крупных компаний и олигархов.

Терентьева давно нет в АМКУ. Вопрос в том – продолжит ли нынешний состав АМКУ бороться за решение, нацеленное на подрыв стабильной работы ключевого национального производителя минеральных удобрений.

Однако в этой колонке хочу остановиться на других аспектах, объективно и, по сути, рассмотреть, что не так с этим решением антимонопольного ведомства и к каким последствиям оно может привести.

Итак, если уйти от популизма и политики, то укрупнение и концентрация – это классическая бизнес-модель развития многих бизнесов. Надеюсь, с этим не будут спорить ни украинские металлурги, ни энергетики, ни даже аграрии. Ведь этот тренд стал характерен в условиях глобализации как средство конкурентной борьбы транснациональных корпораций. Такое явление наблюдается практически во всех глобальных секторах экономики: тут и уже упомянутые энергетика, металлургия, сельское хозяйство, а также химия, фармацевтика, банковский сектор, ритейл и т.д.

По данным международной ассоциации производителей удобрений, в химическом секторе, например, на ТОП-3 крупнейших мировых производителей приходится: 15% глобальных мощностей по производству азотных удобрений, 25% производственных мощностей фосфорных удобрений, порядка 50% мощностей по производству калийных удобрений.

От этих цифр не нужно падать в обморок и заламывать руки, что часто делают новоявленные украинские бизнес-активисты, взявшие на вооружение политические лозунги при обсуждении тех или иных бизнес-процессов. Это реальность. При чем – общемировая.

Законодательство развитых стран стимулирует укрупнение бизнеса, так как глобальные игроки не только успешно выдерживают конкуренцию на мировых рынках, но и могут обеспечить высокие стандарты ведения ответственного бизнеса, обеспечить безопасность и инвестировать в дорогостоящее производство. Только крупные игроки могут потратить значительные суммы на НИОКР и внедрить самые новейшие технологии.

Для регулирования М&A-сделок, например, в ЕС, используется ряд критериев, направленных, скорее, на стимулирование создания крупных коммерческих компаний с международной структурой капитала. В случае нарушений законодательства о конкуренции в ЕС действует гибкая система штрафов, но решение о разделении бизнеса практически невозможно. Крупный бизнес – это крупный налогоплательщик, который дает тысячи рабочих мест, соответственно применять к нему принудительное разделение в условиях горизонтальных концентраций других игроков глобального рынка – нонсенс.

Более того, антимонопольные органы в разных странах преследуют более широкие экономические цели, чем просто защита конкуренции. Например, закон «О защите конкуренции» в Канаде говорит о том, что одной из целей Бюро защиты конкуренции (Bureau de la concurrence – аналог АМКУ) является «содействие повышению эффективности и экономическому росту экономики Канады». В Японии также одной из целей антимонопольного органа (Fair Trade Commission) является «способствование развитию национальной экономики». Понятно, что новоявленные бизнес-активисты и популисты, выполняющие, как правило, роль агентов и говорящих голов в конкурентных войнах, призывают соответствующие органы действовать как антимонопольные инквизиции. Однако в большинстве цивилизованных стран это так не работает. Конкуренция, безусловно, является одним из ключевых элементов рыночной экономики, однако правительства многих стран также внимательно следят и за тем, чтобы под разговоры о защите конкуренции и справедливости не наносился ущерб крупным компаниям и экономике в целом. Ведь борьба за конкуренцию порой может приобретать формы, которые в не меньшей степени вредят экономике, чем уничтожение конкуренции. А сколько корпоративных войн и атак маскируются под такую борьбу (во имя её величества Конкуренции), даже не вижу смысла здесь перечислять.

Эпоха консолидации

А теперь об удобрениях. Ужесточившаяся конкуренция и снижение цен на удобрения на мировых рынках в начале 2000-х годов стали одной из основных причин активной консолидации на глобальном рынке удобрений. За счет синергии от слияний компании снижают производственные, сбытовые и прочие затраты и, таким образом, им удается сохранить конкурентоспособность в условиях падения цен. В этом контексте – несколько ярких примеров.

Только в Европейской Союзе количество заявок на объединение выросло со 100 в год в 90-х до 300-400 в год начиная с 2000 года.

В химическом секторе крупные концентрации начались в начале 2000-х с создания СП между Norsk Hydro (Норвегия) and NutriSI (Бельгия), а также СП между Sociedad Quimica y Minera de Chile SA и израильской Rotem Amfert Negev Ltd. И это были только первые ласточки.

И этот тренд продолжаются в настоящее время:

• Польская Grupa Azoty была создана путем активной консолидации (начиная с 2010 года) польских предприятий для защиты от поглощения российской корпорации «Акрон». Правительство Польши (!) уже разработало план слияния крупнейших игроков Grupa Azoty и Anwil. Цель – консолидация 100% мощностей по производству удобрений в стране в руках одной компании.

• Австрия / Франция / Бенилюкс: Австрийская Borealis в 2012-2013 гг. активно расширяла свое присутствие в Европе за счет покупки химических предприятий во Франции и странах Бенилюкс.

• Посредством слияния североамериканских Potash Corp и Agrium в 2018 году создана крупнейшая компания по производству удобрений в мире Nutrien – сейчас #1 в производстве калийных удобрений и №2 – в производстве азотных удобрений.

• В 2019 г. в результате слияния активов по производству удобрений компаний OCI и ADNOC Fertilizers (бывшая FERTIL) в Египте, Алжире и ОАЭ создан крупнейший в мире экспортер азотных удобрений – компания Fertiglobe. Помимо того, OCI в последние годы также активно наращивала мощности в США – был куплен и модернизирован завод по производству аммиака и метанола в Техасе, а также построен новый завод удобрений в Айове.

И таких примеров много. И где же требования о разделении этих гигантов? И где же решения национальных правительств и антимонопольных органов о разделе перечисленных корпораций? А их нет, потому что с точки зрения реальной экономики подобные действия приравнивались бы к выстрелу себе в висок.

А вот в Украине стрелять себе в висок (даже не себе, а государству), похоже, желающие есть. Раздел крупнейшего национального производителя минеральных удобрений? Легко! Потому что так захотел один чиновник в одном кабинете, а несколько так называемых активистов создали ему для этого подходящий фон.

Аргументы или спекуляции?

Принудительное разделение бизнеса – беспрецедентное решение не только для мировой практики, но и для украинской: за последние 25 лет в Украине оно было принято впервые. Это решение направлено против ключевого украинского производителя удобрений. Возможно, многие не знают, но Ostchem всегда был прозрачен для АМКУ, работая строго в рамках тех фарватеров, которые АМКУ для него установил. Расследование началось сразу после истечения трехлетнего периода мониторинга АМКУ за разрешенной концентрацией.

Получается, что три года АМКУ наблюдал за поведением субъекта на рынке – и все было хорошо. А на четвертый год, когда у экс-руководителя комитета возникли новые обстоятельства, вдруг этот же субъект стал монополистом.

Какая цель? Может быть поставить украинский рынок в полную зависимость от импортёров? Или может «помочь» выбросить Украину из ТОП 10 мировых производителей азотных удобрений?

Еще более абсурдным выглядит решение о принудительном разделении холдинга Ostchem в свете тех аргументов, которые выдвигаются в его поддержку.

Решение о разделении украинского производителя удобрений активно и открыто лоббирует одна из аграрных ассоциаций, спекулирующая импортными удобрениями и, по сути, являющаяся заинтересованной стороной. Лоббисты не только пытаются решать вопросы во властных кабинетах, но и распространяют в медиа различные манипулятивные заявления с надуманными ценами на внутреннем рынке и «псевдоаналитикой», якобы доказывающей злоупотребление монополией.

Однако есть нюанс: при первом же сопоставлении с официальными данными на официальных ресурсах, например, данными Госкомстата и Госвнешинформ, все эти цифры и выводы, сделанные на их основе, полностью рассыпаются.

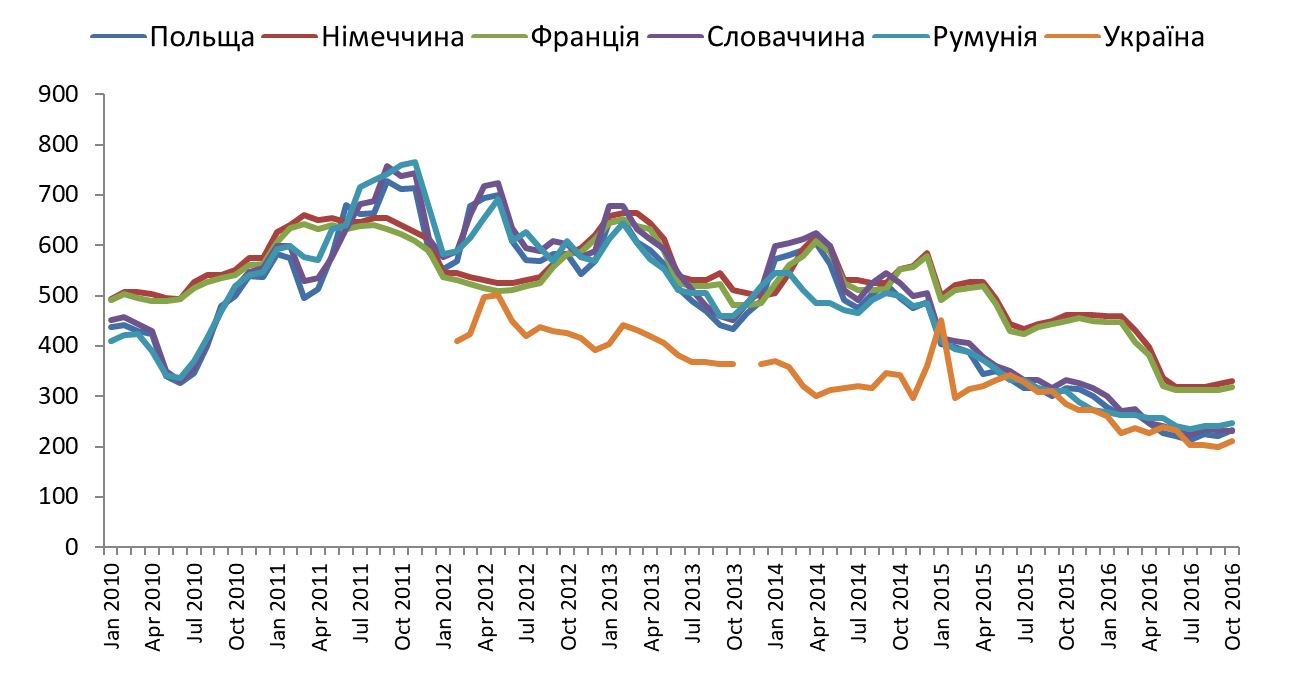

Данные: Госвнешинформ, Госкомстат (нажмите на диаграмму для ее увеличения)

Динамика отпускных цен на карбамид в Украине за период 2010-2016 годы показывает самый низкий уровень цен на внутреннем рынке Украины.

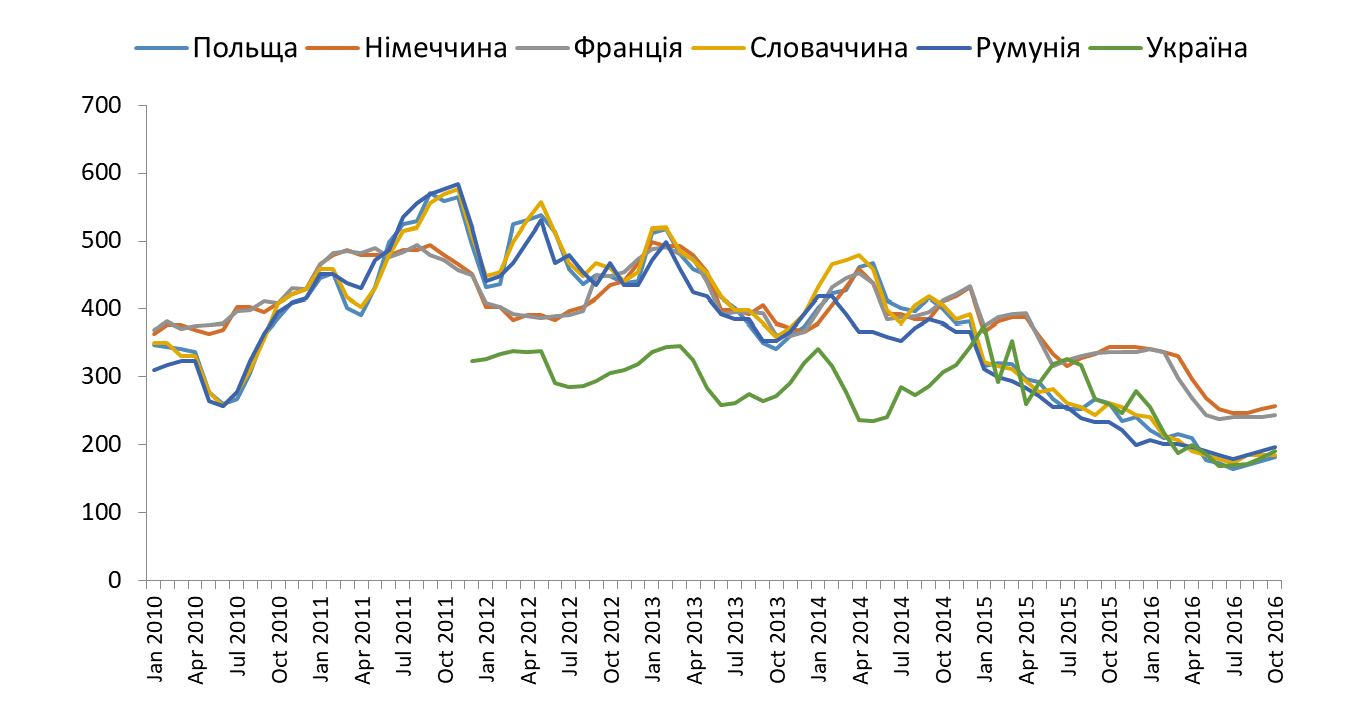

По аммиачной селитре за аналогичный период – аналогичная ситуация.

Данные: Госвнешинформ, Госкомстат (нажмите на диаграмму для ее увеличения)

Это периоды, за которые АМКУ и вел свое расследование. На фоне такой картины принималось решение АМКУ о якобы «завышенных» ценах.

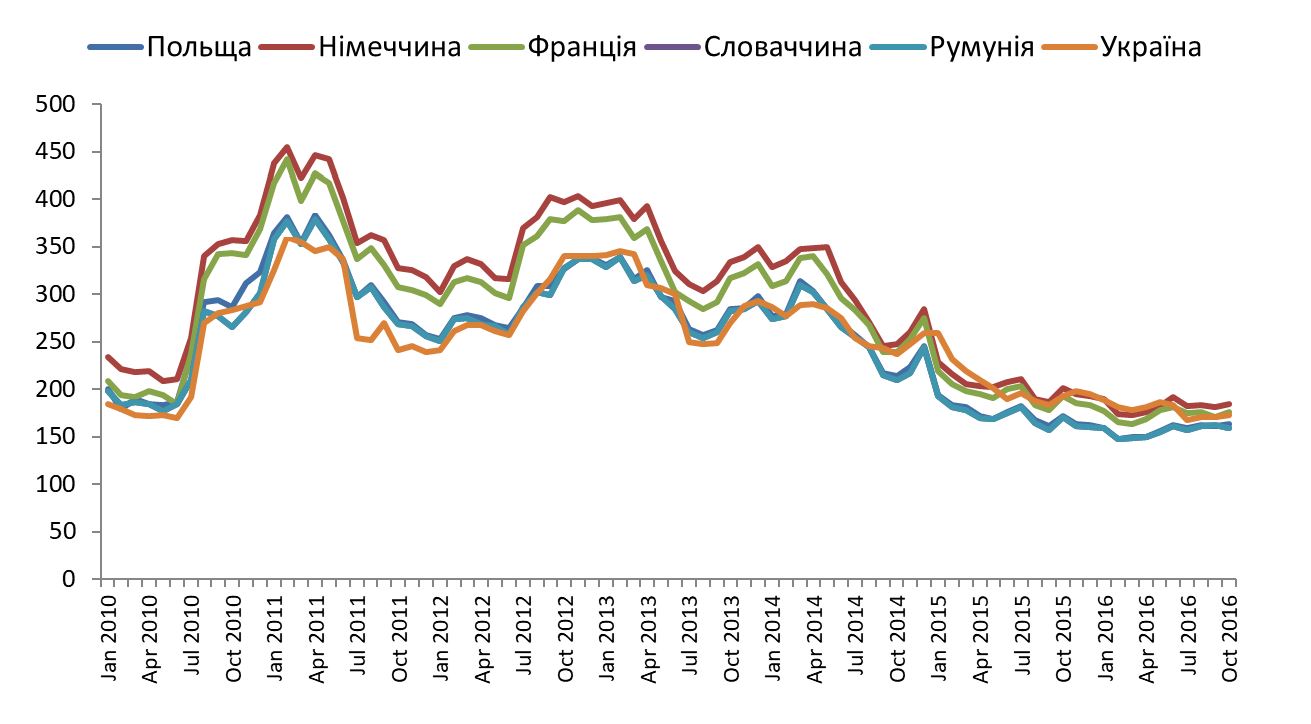

Для примера приведем цены на продовольственную пшеницу в аналогичный период 2010-2016 годы.

Данные: Госвнешинформ, Госкомстат (нажмите на диаграмму для ее увеличения)

Как видим, Украина вышла в лидеры по ценам на продовольственную пшеницу, обогнав Францию, Германию, Польшу.

Вывод очень простой: Когда большие промышленные компании становятся заложниками мнимых экспертов или прямых конкурентов, лоббирующих свои интересы в самых высоких кабинетах – это опасно для всего украинского бизнеса. И как раз это убивает конкуренцию. Именно такому лоббистскому подходу сейчас мы противостоим в судах: вся аргументация АМКУ, включая расчёты доли рынка холдинга и ценообразования, не выдерживает даже поверхностной экспертизы.

Проблемы с математикой

Расчет доли рынка – это простая математическая задача. В математике подтасовывать очень тяжело.

Сейчас адвокаты Ostchem доказывают в суде, что цифры, использовавшиеся АМКУ при принятии решения против Ostchem, не подтверждаются официальными данными государственной статистики и данными финансовой и налоговой отчетности компаний-ответчиков. Более того, адвокаты будут доказывать, что методика расчетов противоречит даже собственной методике Антимонопольного комитета и т.д.

Во-первых, АМКУ рассчитал долю компании в 35,45%, полностью проигнорировав при этом импорт, который завозится в Украину в огромных масштабах. При расчёте рынка азотосодержащих удобрений они убрали аммиак и «псевдо»-селитру российского происхождения лишь на том основании, что у них… не было данных. При этом игнорируя тот факт, что это радикально искажает всю картину рынка. Не говоря уже о том, что общий расчет долей рынка проводился исходя из количества физических тонн минеральных удобрений, тогда как во всем мире принято рассчитывать этот показатель на основании содержания азота (активного вещества) в продукции. Как, кстати, и ведется государственная статистика.

Второй показательный пример из этого кейса: в АМКУ обвинили Ostchem в существенном завышении цен на газ при перепродаже его «Ривнеазотом» «Черкасскому Азоту», что, по мнению АМКУ, повлекло завышение цен на продукцию. При этом все договора, акты приема-передачи и платежки, которые показывают, что завышения цены не было, цена на газ была без «накруток» почему-то умышленно игнорируются.

В этом деле много эпизодов и допущений, которые, что называется, «притянуты за уши». Видимо, выполнялась поставленная политическая цель – разделить, а потом попробовать отобрать. АМКУ предыдущего состава слишком фривольно трактовало свои полномочия. Только так можно было «создать» нужное решение.

На судебных слушаниях представители комитета стыдливо прятали глаза, не имея возможности аргументировано защитить ни один свой расчет. Предполагаю, что отстаивать честь давно ушедшего из АМКУ Терентьева, им было также непросто. Что же касается борьбы за интерес импортеров, которые давно спят и видят крах крупнейшего национального производителя минеральных удобрений, то тут хотелось бы верить, что интересы АМКУ, и интересы крупных трейдеров – это все-таки непересекающиеся параллельные линии.

29 июля 2020 года Хозяйственный суд города Киева по иску компаний «Ривнеазот», «Черкасский «Азот» и «Северодонецкое объединение «Азот» уже отменил решение АМКУ имени Юрия Терентьева.

На данный момент судебные тяжбы продолжаются.

Остается добавить, что украинский бизнес не может быть разделён только на основании чьих-то корпоративных интересов.

Не может он быть разделен и по политическим мотивам. Или по личному желанию одного топ-чиновника.

Мы в этом уверенны, и именно такой подход мы отстаиваем в суде.

Речь в данном случае идет не только об определенной компании, но и о возможном ударе по всей химической отрасли, потенциал которой – порядка 10% ВВП. Речь идет о влиянии на 20 тысяч рабочих мест. Если «расчленить» украинскую химию, а не консолидировать, как это делается в Европе, то место украинских производителей с удовольствием займут наши соседи и «торговые партнеры». Причем среди этих соседей главное место займут как раз соседи северные, которые очень быстро создадут тут такую монополию, что её не разрушит уже ни Антимонопольный комитет, ни другие всемогущие ведомства.

Уберечь Украину от этой монополии от российских удобрений может только сильный национальный химпром и выверенные правительственные решения.