Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

04.12.2016 01:27

Фіскальний моніторинг на #BlockChain чи касові апарати, що краще?

Олександр ЦарукКандидат економічних наук, експерт з питань державних фінансів, макроекономіки та управління Інтернетом

Перший механічний касовий апарат був винайдений Джеймсом Рітті у 1879 році. З того часу, розвиток інформаційних технологій та фінансової системи звісно внесли значні корективи у методи контролю за торговими операціями як зі сторони власників бізнесу та і

Основним завданням впровадженняфіскальних функцій реєстрації розрахункових операцій завжди була боротьба зневрахованими обсягами готівкових коштів та ухиленням від сплати податків,захист державних інтересів та знищення корупційної складової процесу.

Перший механічний касовий апарат був винайдений ДжеймсомРітті у 1879 році, який був власником салону в м. Дейтоні, США, та хотів зупинитишахрайство своїх співробітників. Модель було винайдено після того як вінпобачив пристрій який реєстрував оберти гребного гвинта пароплава, а його першийпатент було зареєстровано у 1883 році.

За майже півтора століття, розвиток інформаційних технологійта фінансової системи звісно внеслизначні корективи у методи контролю за торговими операціями як зі сторонивласників бізнесу та і держави. Сьогодні навіть на законодавчому рівніробляться спроби апробації нових методів касового і фіскального контролю заторговими операціями, не осторонь таких процесів стоїть і Україна.

Поряд з цим, застосування сучасних технологій дозволитьпідвищити рівень прозорості бізнесу, сприятиме наповненню дохідноїчастини державного бюджету та виконання Україною умов Меморандуму із МВФ(Ukraine: Technical Memorandum of Understanding), який передбачає запровадженнябільш ефективних механізмів адміністрування податків, детінізації економіки тапідвищення контролю за готівковим обігом.

Проте, надмірна лібералізація фіскального контролю зароздрібною торгівлею разом із застосуванням незрілих технологічних рішень можестворити умови для зниження контролю за готівковим обліком та ухилення відсплати податків у великих розмірах, що суперечить інтересам і держави івласників прозорого бізнесу.

Сьогодні як ніколи актуальним є пошук Соломонового рішення –балансу інтересів держави та приватного сектору – певної форми суспільногодоговору, яка дозволить ефективно розвиватись бізнесу, а це, у свою чергупризведе до збільшення податкових надходжень та рівня життя населення.

Потребує переосмислення парадигма сучасного баченняконтролю з боку держави та власників бізнесу за касовими операціями у форміфіскального моніторингу – як способу лібералізації податкового контролю закасовими операціями суб’єктів малого підприємництва порівняно із застосуваннякласичних РРО, але вже через призму застосування інноваційних рішень якБлокчейн (BlockChain) та розподілений реєстр (DistributedLedger), що реалізовані на міцнихкриптоалгоримах, забезпечують неможливість видалення та модифікації даних проздійснені транзакції.

Використання новітніх інформаційних технологій, алгоритмівапробованих у системах криптовалют та хмарні рішення для забезпечення фіскалізації розрахунково-касовихоперацій сприятиме захисту державних інтересів, забезпечення прозоростіконтролю сплати податків, та не потребує використання технологій кінця 19гостоліття.

Запитання на яке потрібно відповісти представникам бізнесу,фіскальних органів та законотворцям заклечається у наступному – чи може програмне рішення, реалізоване у виглядіонлайн сервісу, стати альтернативою існуючих реєстраторів розрахунковихоперацій, але при цьому:

·не потребуєпридбання та підключення спеціального обладнання, витрат з боку бізнесу тадержави на впровадження РРО;

·дозволяє віддаленореєструвати розрахунково-касові операції у режимі реального часу на базінаявного у бізнесу обладнання;

·забезпечує достовірністьта надійність передачі розрахункових даних до Державної Фіскальної служби;

·захищає інтересидержави та забезпечує прозорість доходів середнього бізнесу.

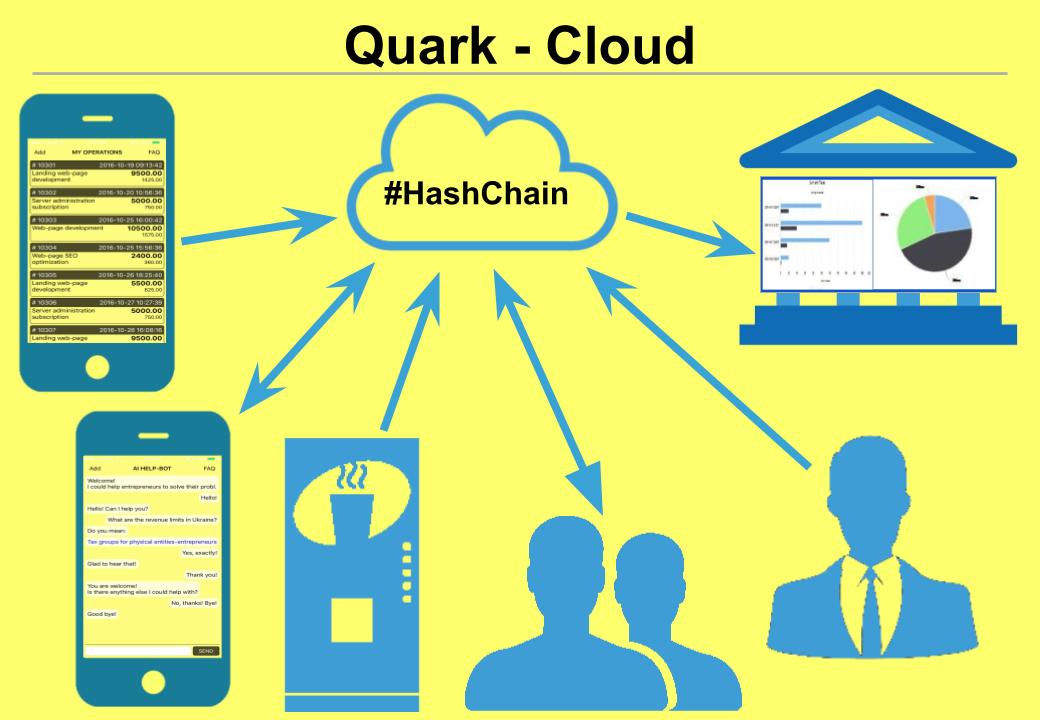

Альтернативне вирішення описаної проблеми запропонованокомандою стартапу «QUARK CLOUD», який розробляє сервіс типу MBaaS – мобільнийдодаток через який користувач вводить та передає дані про проведені транзакціїдо серверного сховища/хмари. Специфікою зазначеного рішення є також принципзахисту інформації від зміни, як користувачем так і адміністратором сервісу, щоунеможливлює його підробку чи модифікацію.

Чи може проект «QUARK CLOUD», який побудований на основіелементів технології Blockchain, стати альтернативою у порівнянні ізстандартними рішеннями контролю за готівковим обігом поряд із класичнимиреєстраторами розрахункових операцій (РРО)?

Звісно, застосування технології криптовалют, можедопомогти подолати тіньовий обіг готівки суб’єктами малого підприємництва тамде застосування традиційних РРО є економічно невиправданим. Але, для підприємців,які погодяться на повну фіскальну прозорість, слід розробити систему адміністративногостимулювання, як відсутність перевірок, збільшення обороту по єдиному податкута ін.

Поряд з цим, практична реалізація елементів системифіскального моніторингу СМП вже сьогодні може бути реалізовано Державноюфіскальною службою шляхом доопрацювання функціоналу Електронного кабінету платника податків, шляхом:

1) Розробкисервіс перевірки внесення інформації про фіскальні чеки класичних РРО до базиданих ДФС, із формою повідомлення про їх відсутність, що вказує на фактизастосування фіктивних РРО та ухиляння від податків;

2) Створеннянового сервісу – Книги обліку доходів і витрат у електронній формі іззастосуванням ЕЦП платника єдиного податку та відповідного АРІ для інтеграціїсервісу із обліковим програмним забезпеченням платників податків, що незобов’язані застосовувати класичні РРО.

Зважаючи на те, що описані ініціативи спрямовані надосягнення соціально значущих цілей – боротьба із тіньовим обігом готівки, алепоряд з цим, використання сучасних технологій шифрування та захисту інформації маєзабезпечити належний захист персональних даних та конфіденційної інформації проздійснені торгові операції суб’єктів малого бізнесу, можливість впровадження такихтехнологічних рішень потребує зустрічних кроків зі стони держави та змін донормативного регулювання.

Проте, для всіхфіскально транспарентних платників податків, особливо для суб’єктів малогопідприємництва, мають бути створені рівнозначні та прозорі умови реалізаціїфіскальних функцій, або застосування більш м’яких добровільних форм фіскальногомоніторингу, зі сторони податкових органів держави. Крім того, власники бізнесумають отримати більш ефективні способи контролю за готівковими операціями,оскільки саме власник підприємства у першу чергу зацікавлений у повноті облікуторгової виручки найманими працівниками.