По моему мнению, мы уже подошли к той границе, когда использование обнальных операций становится экономически невыгодным. Написала эту статью, начало (как было) взяла из старых блогов. Ну и плюс сегодняшние расчеты.

Вывод: пора оптимизировать как-то по-д

Эта статья состоит наполовину из двух моих блогов 3-4 летней давности. Сейчас ситуация существенно изменилась.

Прошлое, настоящее и будущее конвертационных центров.

Конвертационные центры появились в Украине где-то году в 1993-ем. Стоимость их услуг составляла тогда процентов 20-25. Вся деловая пресса была забита рекламой: «Обналичиваю. Тел.в Киеве №……». Банковская платежка тех лет сегодня умиляет – перечисление за веники на счет некоей фирмы –и непременно в прибалтийском банке. Обнальщики, как правило, не имели никакой «крыши». Интересное было время - время зарождающегося капитализма, первоначального накопления капитала…

Откуда взялось это явление (конвертационные центры)? Почему оно так прижилось? Немного истории и теории налогообложения.

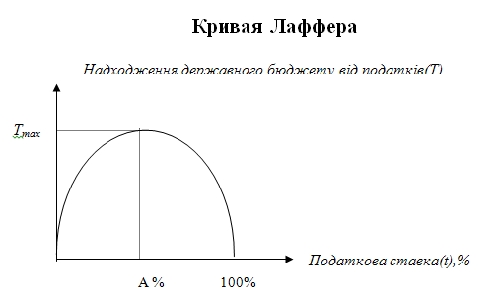

Немного теории. В экономике известен т.н. «эффект Лаффера» (кривая Лаффера). Артур Лаффер доказал, что повышение налоговых ставок возможно только до определенного момента. Превышение критических ставок приводит к резкому падению деловой активности предприятий. В результате, общая сумма налоговых поступлений сокращается.

Немного истории. Что из себя представляла украинская система налогообложения в то время (1993 год)? Не вдаваясь в детали, приведем только ставки основных налогов: НДС –28%. Налог на доход (доход – это прибыль плюс зарплата) –18%. Подоходный налог – ступенчатая шкала, высшая «ступенька» - 90% (т.е. 90% это не то, что оставалось налогоплательщику, а то что изымалось государством). Суммарная «налогово-соцстраховская нагрузка» на фонд оплаты труда составляла тогда 73% … И ведь это – далеко не все налоги того времени.

Т.о., в соответствии с кривой Лаффера, налоговые поступления должны были сойти на нет. Экономика должна была просто погибнуть . Единственный вариант избежания этой налоговой жары был – спасительная «тень». Туда экономика и ушла. И помогли ей в этом конвертационные центры (закон спроса и предложения еще никто не отменял). Фактически конвертационные центры установили тогда Т maxкривой Лаффера – размер (ставку) налоговой нагрузки, которую предприятия СОГЛАСНЫ были платить (жаль, не в бюджет).

Т.о., появление в тех условиях конвертационных центров было неизбежно. Более того, тогда это пошло экономике на пользу, она выжила.

Немного арифметики. На протяжении длительного времени, стоимость «обнала» была очень низкой (3-5%). Почему же это было так дешево?

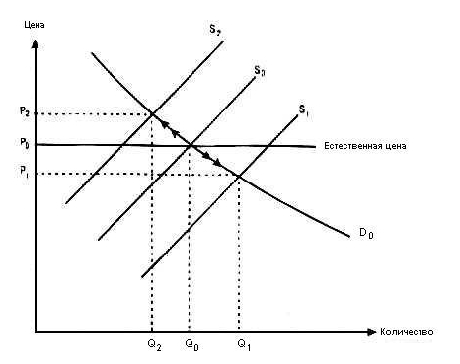

Рассмотрим экономическую сторону вопроса. Какие факторы влияют на уменьшение цены конкретного товара (в нашем случае – вполне определенной бизнес-услуги)? Начнем с начала (с Адама Смита), посмотрим на спрос и предложение в данной ситуации.

На рисунке показана классическая кривая предложения (S). На оси абцисс (Q) отражается величина предложения, на оси ординат (Р) – цена товара. Точка пересечения кривой предложения (S) с кривой спроса (D) дает естественную цену Ро, характеризующую равновесие спроса и предложения. Для рассматриваемого случая («обнал»): Ро – это естественная (равновесная) стоимость услуг «обнальщиков».

Одна из основных неценовых детерминат – число продавцов на рынке. При увеличении продавцов на рынке происходит смещение кривой предложения вправо (от S к S1), при уменьшении продавцов на рынке –смещение кривой влево (от S к S2).

Т.о, для рассматриваемого примера, увеличение продавцов на рынке («обнальщиков»), вызывает смещение кривой предложения влево, т.е. приводит к падению цен на их услуги.

Если вначале 90-х годов эта услуга была достаточно редкой, то в последние лет 10 - она очень распространена. Т.о. возрасло количество «продавцов на рынке», что и привело к снижению естественной (равновесной) цены на данную бизнес-услугу.

Но цена должна вырасти - ведь деятельность эта рисковая… А так ли?

Была разработана модель «рационального выбора посредника» (Веткин, «Конвертационные центры» - институциональные особенности и роль в теневой экономике» - «Экономика Украины» №8\2005г , с.12-19). В соответствии с этой моделью, посредник осуществляет выбор (продолжить ему свою незаконную деятельность или же прекратить). На выбор посредника влияют: ставка «комиссионных» (т.е. собственно, цена «обнальных» услуг) и вероятность потери денег – ВПД - (в случае выявления его незаконной деятельности: возможных ареста счетов, конфискации и т.п.). По выполненным автором цитируемой статьи расчетам, при нынешних ставках «комиссионных» достаточно ВПД в размере 1% -чтобы деятельность посредника стала невыгодной. Т.о., такая деятельность практически безрисковая.

Опять же, по расчетам автора цитируемой статьи, если ВПД составит (всего лишь) 5%, то стоимость услуг «обнальщиков» перевалит за 30%. Именно в этом случае, когда стоимость «обнальных» услуг приблизится к налоговой нагрузке, должна появиться цивилизованная налоговая оптимизация.

Часть 2. Настоящее и будущее.

В последние годы стоимость услуг конвертационных центров –резко повысилась. Но вовсе не из-за того, что увеличились риски. Нет, здесь вступила в силу еще один экономический фактор: изменился тип рынка.

Немного теории. Экономисты различают (см. Кэмпбелл Р. Макконнел, Стэнли Л. Брю «Экономикс. Принципы, проблемы и политика», К., Хагар-Демос, 1993, с. 450) четыре рыночных ситуации:

1)чистая конкуренция;

2)чистая монополия;

3) монополистическая конкуренция;

4) олигополия.

Чистая конкуренция – характеризуется большим числом фирм, производящих стандартизованный продукт. Новые фирмы могут легко войти в отрасль.

Чистая монополия – одна фирма является единственным продавцом продукта или услуги. Проникновение в отрасль дополнительных фирм – заблокировано, так что фирма представляет собой всю отрасль.

Монополистическая конкуренция и олигополия –промежуточные стадии (находящиеся посередине между двумя полярностями - чистой конкуренцией и чистой монополией).

Для рассматриваемого рынка (обнальные услуги) мы видим следующую ситуацию: рынок, который был в 90-х годах чисто конкурентным, стал в последние 2-3 года чисто монополистическим.

Приведем цитату из «Экономикс» (стр. 477):

«Диктующий цену». ….отдельная фирма, действующая в условиях чистой конкуренции, не оказывает влияния на цену продукта: она «соглашается с ценой». Это так, потому что она дает только незначительную долю совокупного предложения. Ярким контрастом выступает чистый монополист, диктующий цену: фирма осуществляет значительный контроль над ценой. И причина очевидна: она выпускает и, следовательно, контролирует общий объем предложения…

Изменение рынка с чисто-конкурентного на чисто-монополистический не могло пройти «само собой». Ведь нужно было создать условия, блокирующие выход на рынок новых продавцов. Сложная задача…Тем не менее, такие условия были созданы, на рынке появился единственный продавец, диктующий цену. Как-то незаметно из обихода ушло понятие «конвертационного центра», оно заменилось на термин «площадка». Покупателям услуг «площадки» горантировалось от продавца: в обмен на высокую цену (порядка 12%, против ранее существовавших 4%) – полную безопасность (для покупателя) данной операции. На таком паритете этот специфический рынок проработал 1-2 года.

«Никчемы». Появление такогоявления как «никчемы» - чрезвычайно интересно. Его суть –очень проста: налоговики (практически без каких-либо обоснований) признают «никчемной» сделку, которая им кажется «обнальной». При этом, «по факту» сделка может быть как «обнальной», так и обычной – это неважно. Важен итог данного «признания никчемой» - доначисление миллионных налогов и штрафов. Объяснение сегодняшней «никчемной пандемии» простое: в бюджете катастрофически не хватает денег, налоговикам «сверху» спустили огромный план.

Немного арифметики. Прежде чем перейти к арифметическим расчетам, выскажу одну мысль (чтобы потом к ней не возвращаться). Мысль следующая: господа покупатели «обнальных услуг», продавец подсунул вам некачественный товар; ибо одна из основных характеристик товара – безопасность (за которую вы, собственно, и согласились платить повышенную цену) - оказалась призрачной, существующей лишь в рекламе продавца.

Теперь перейдем к расчетам. Цель: показать невыгодность использования обнальных услуг.

Расчеты проведем на условном примере.

Исходные данные: ООО «А» - строительная фирма - получило очень выгодный государственный заказ, цена заказа –120 единиц (в т.ч. НДС). Себестоимость выполнения заказа - 20 ед. Государственный чиновник попросил (за то что выгодный заказ достался именно этой фирме) 20% (т.е. 24 ед.). Услуги «площадки» составили 15 ед (чуть более 12%). Налоговики потребовали уплаты налогов (в соответствии с обычной налоговой нагрузкой - по НДС и налогу на прибыль) в размере 8%, что составило 10 ед.

Расчет №1. Плановая прибыль по данному заказу:

120 – 20 – 24 – 15 – 10 = 51

«Никчема». Дальнейшее развитие событий: пришла ГНИ, признала эту сделку «никчемной» и доначислила налоги и штрафы. А именно, по мнению ГНИ был завышен НК по НДС на сумму 20ед. (+ штраф 5ед), и налог на прибыль 25 ед. (+штраф 6 ед.). Итого, общая сумма в налоговом уведомлении-решении составила: 20+5+25+6= 56 ед.

Расчет №2. Фактическая прибыль по данному заказу (с учетом доначисленных ГНИ налогов и штрафов):

51-56 = -5 ед. (т.е. чистый убыток составил 5 единиц).

Выводы по статье. На сегодняшний день использование услуг «площадок» - экономически невыгодно. Потребителям этих специфических услуг можно посоветовать: ищите другие варианты оптимизации налогообложения.