Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

21.05.2013 09:24

Налогообложение дополнительного блага

Дмитро Скуріхін

Юрисконсульт ПАТ КБ "ПРАВЕКС-БАНК"

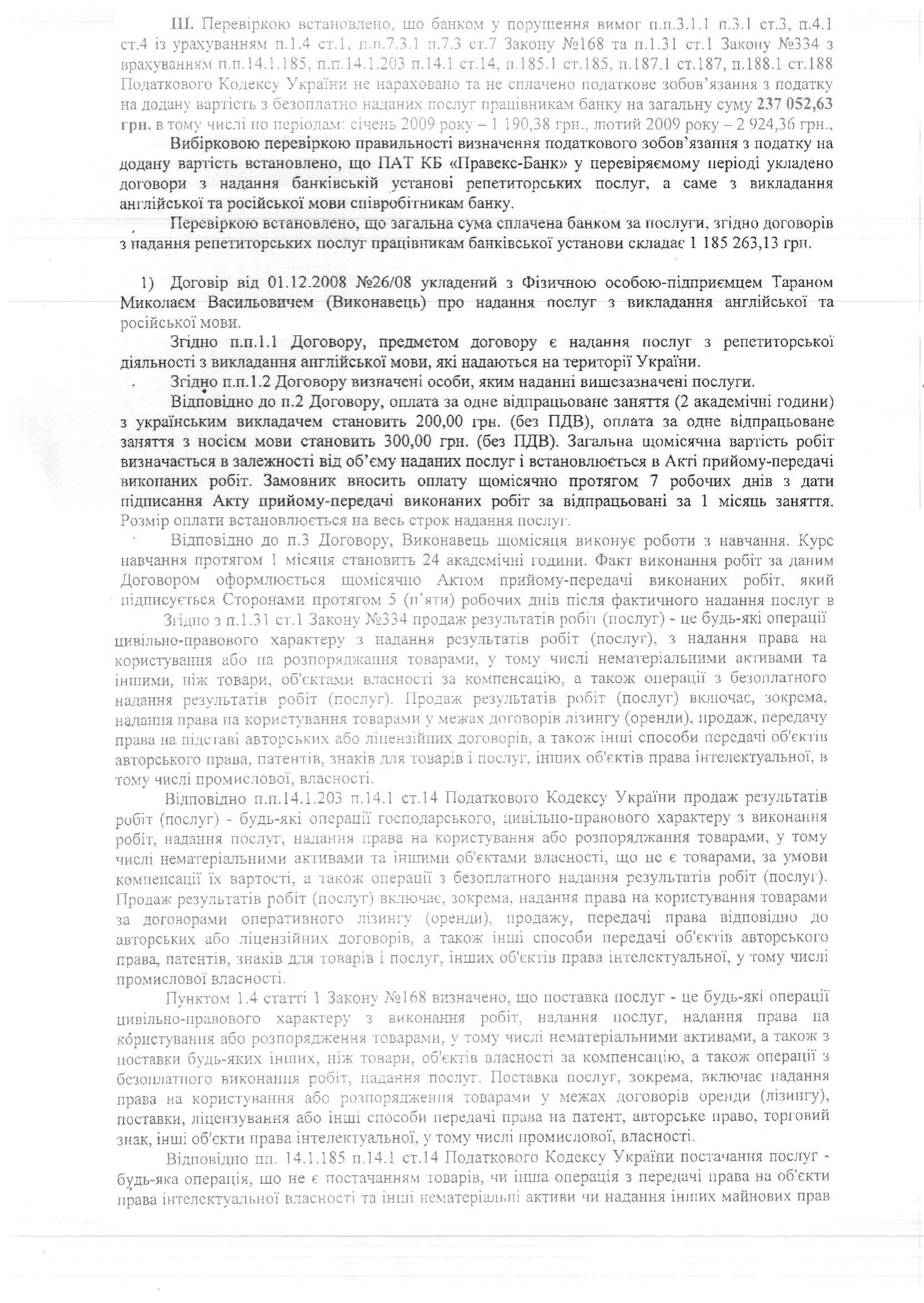

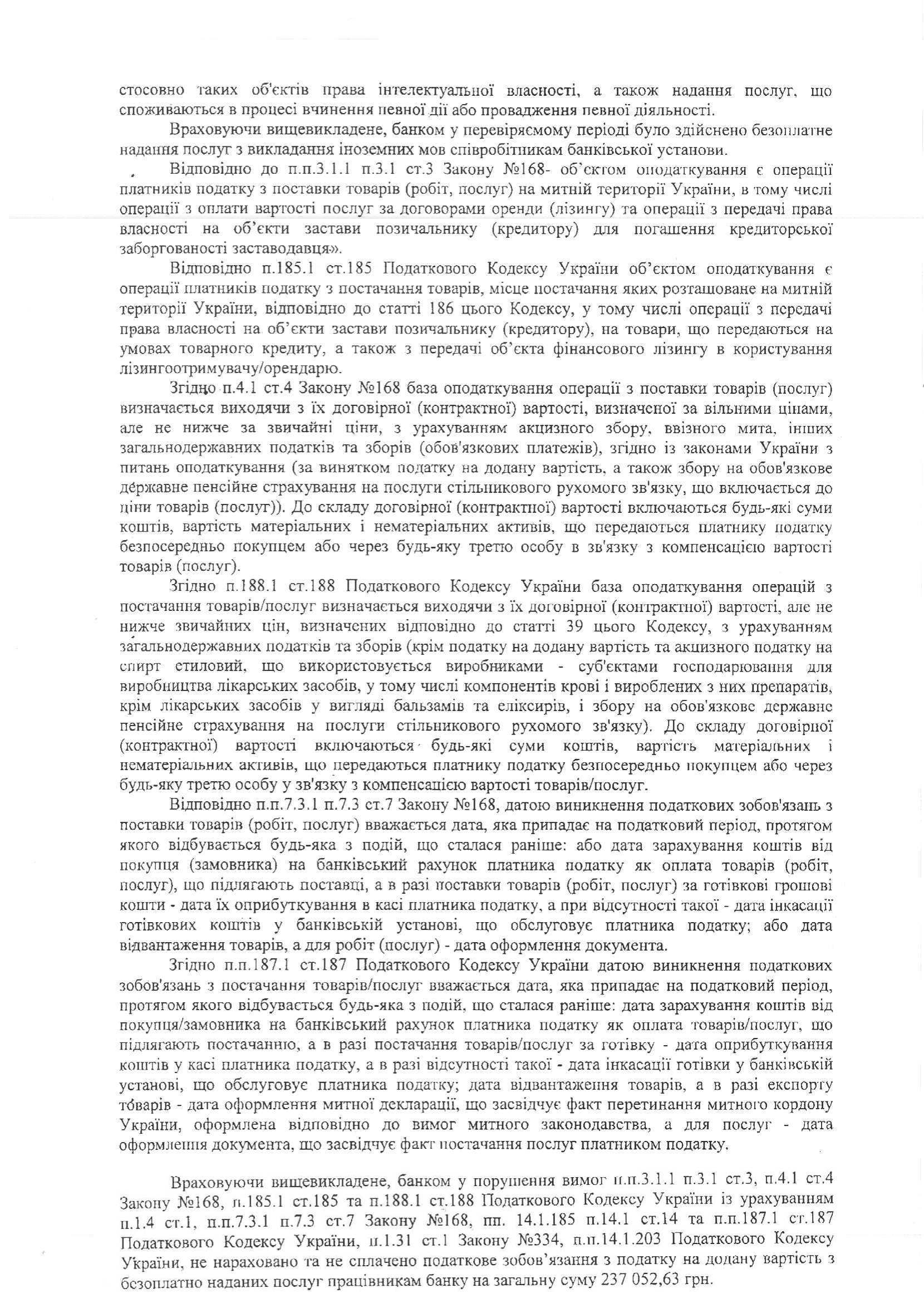

Относительно необходимости обложения НДС оплаченных Банком расходов, которые квалифицируются как дополнительное благо и облагаются налогом с доходов физических лиц.

Насегодняшний день ГНС выработала позицию (см. приложение)

Читайте такожПриватизація на $100 млн. Чому держава зволікає з продажем ТРЦ в центрі КиєваВтратив бізнес в окупації та пережив два інсульти. Як ветеран відкрив поліграфічну фірму в ОдесіЗолотий гребінець. Хто заробляє на курятині найбільше

относительно доначисленияНДС на оплаченные предприятиями услуги для своих сотрудников, которые по своейсути являются дополнительным благом. Свою позицию налоговые органы объясняюттем, что операции по компенсации работникам стоимости товаров, работ, услуг всоответствии с положениями НКУ являются безвозмездной поставкой таких товаров,работ, услуг, которая, в свою очередь, подлежит обложению НДС (ст.ст. 185.1.,189.1 НКУ).

Но,если в соответствии с нормами НКУ указанные компенсации сотрудникам являютсядополнительным благом, то согласно ст. 185 НКУ (ст. 3 Закона «О налоге надобавленную стоимость») нидополнительное благо, ни суммы компенсаций не предусмотрены в качестве объектовналогообложения НДС.

Такжеследует принять во внимание, что соответствующие договоры (аренда помещений длясотрудников, предоставление услуг по обучению сотрудников и т.д.) заключаютсянепосредственно между работодателем и контрагентом, при этом работодательоплачивает соответствующие услуги, стоимость которых уже включает НДС, поэтому,если в соответствии с вышеупомянутым позиции налоговых органов данную операциюрассматривать как безвозмездно предоставленные услуги сотрудникам и еще разначислить НДС, то фактически получится, что одна операция (например, обучениеперсонала) будет дважды облагаться НДС, является неправильным, что в своюочередь противоречит ст. 17 ГК Украины, которая предусматривает построениесистемы налогообложения по принципу устранения двойного налогообложения.

Ктому же, в приведенном случае имеет место не предоставление работодателем услуг(он не осуществляет перевозок, не предоставляет недвижимость в аренду/субаренду,не предоставляет медицинские услуги, алишь осуществляет компенсацию их стоимости. Поэтому действие ст. 188 НК распространяется только вчасти уплаты средств непосредственно поставщику.

Следовательно,утверждение ГНС о необходимости начисления и уплаты НДС (дополнительно к НДСуплаченного поставщику услуг) при компенсации стоимости предоставленныхсотруднику услуг, по моему мнению, не является обоснованным и законным.

Вместес тем, следует учитывать, что некоторые положения НКУ (как и ЗУ «О НДС»)сформулированы достаточно «размыто» (например, предоставление услуг - любаяоперация, не являющаяся поставкой товаров), что позволяет ГНС с цельюмаксимального пополнения государственного бюджета толковать такие положения всвою пользу.

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- Корпоративний добробут: турбота про співробітників чи форма м’якого контролю? Анна Пархоменко 15:04

- Як AI змінює структуру бізнесу: замість відділів – малі команди і агентні системи Юлія Гречка 14:07

- Жіноче лідерство в українському бізнесі: трансформація, яка вже відбулася Наталія Павлючок 09:50

- Проведення перевірок в частині вчинення мобінгу: внесено зміни до законодавства Анна Даніель 01:16

- Суд не задовольнив позов батька-іноземця про зміну місця проживання дитини Юрій Бабенко вчора о 17:15

- Як повернутись до програмування після довгої IT-перерви Сергій Немчинський вчора о 16:39

- Моральна шкода за невиконання рішення суду Артур Кір’яков вчора о 14:21

- Путінський режим знову показує своє справжнє обличчя: цього разу – проти азербайджанців Юрій Гусєв вчора о 10:51

- Зелений прорив 2025: як відновлювана енергетика відкриває шлях для України Ростислав Никітенко вчора о 10:22

- "Розумні строки" протягом 1200 днів: чому рішення у справі стає недосяжним Максим Гусляков 28.06.2025 20:49

- Мир начал избавляться от иллюзий, связанных с ИИ Володимир Стус 27.06.2025 23:54

- Триваюче правопорушення – погляд судової практики Леся Дубчак 27.06.2025 16:19

- Дике поле чи легальна сила: навіщо Україні закон про приватні військові компанії (ПВК)? Галина Янченко 27.06.2025 16:03

- Реформа "турботи" Андрій Павловський 27.06.2025 12:07

- Оцінка девелоперського проєкту з позиції мезонінного інвестора, як визначити дохідність Роман Бєлік 26.06.2025 18:39

Топ за тиждень

- Президент поза строком: криза визначеності й мовчання Конституційного суду України 731

- "Розумні строки" протягом 1200 днів: чому рішення у справі стає недосяжним 312

- Реформа "турботи" 239

- Житлово-будівельні товариства: як знизити ризики у новому житловому будівництві 117

- Краще пізно, ніж бідно: чому після 40 саме час інвестувати в фондовий ринок 107

Популярне

-

Літній базовий гардероб – 2025: як зібрати стильну і зручну капсулу – пояснює стилістка

Життя 7947

-

На Черкащині викрили незаконний видобуток каолінів: за майже три роки – 14 000 тонн

Бізнес 6634

-

21 удар по одному заводу. У Дрогобичі розповіли про наймасштабнішу атаку за час війни

Бізнес 5220

-

Антиамбітність – не лінь, а вибір: чому slow success набирає обертів

Життя 4274

-

Втратив бізнес в окупації та пережив два інсульти. Як ветеран відкрив поліграфічну фірму в Одесі

Бізнес 3400

Контакти

E-mail: [email protected]