Відбулась деталізація послуг, які можуть надавати спеціально визначені суб’єкти первинного фінансового моніторингу (надалі СВСПФМ). Крім звичних нам, з'явились нові види: “в) суб’єкти господарювання, що здійснюють консультування з питань оподаткування” та “е) особи, які надають послуги щодо створення, забезпечення діяльності або управління юридичними особами”. У аудиторів, аудиторських фірм, суб’єктів господарювання, що надають послуги з бухгалтерського обліку, як СВСПФМ, забрали право “не повідомляти спеціально уповноваженому органу про свої підозри у разі, коли відповідна інформація стала їм відома за обставин, що є предметом їх професійної таємниці”, або мати “привілей на збереження службової таємниці”. Хоча це право залишили за “правниками”. При цьому повноваження та обов’язки суб’єктів державного фінансового моніторингу практично залишились без змін — це і право на проведення перевірок, включно безвиїзних, витребування документів та інше.

ЗУ 1702

ЗУ 361

Стаття 5. Система та суб’єкти фінансового моніторингу

7) спеціально визначені суб’єкти первинного фінансового моніторингу:

г) нотаріуси, адвокати, адвокатські бюро та об’єднання, аудитори, аудиторські фірми, суб’єкти господарювання, що надають послуги з бухгалтерського обліку, суб’єкти господарювання, що надають юридичні послуги (крім осіб, що надають послуги в рамках трудових правовідносин);

Стаття 6. Система та суб’єкти фінансового моніторингу

7) спеціально визначені суб’єкти первинного фінансового моніторингу (крім осіб, які надають послуги в рамках трудових правовідносин):

а) суб’єкти аудиторської діяльності;

б) бухгалтери, суб’єкти господарювання, що надають послуги з бухгалтерського обліку;

в) суб’єкти господарювання, що здійснюють консультування з питань оподаткування;

г) адвокатські бюро, адвокатські об’єднання та адвокати, які здійснюють адвокатську діяльність індивідуально;

ґ) нотаріуси;

д) суб’єкти господарювання, що надають юридичні послуги;

е) особи, які надають послуги щодо створення, забезпечення діяльності або управління юридичними особами;

Стаття 8.Особливості діяльності спеціально визначених суб’єктів первинного фінансового моніторингу

1. Виконання обов’язків суб’єкта первинного фінансового моніторингу забезпечується адвокатами, адвокатськими бюро та об’єднаннями, нотаріусами, особами, які надають юридичні послуги, аудиторами, аудиторськими фірмами, суб’єктами господарювання, що надають послуги з бухгалтерського обліку, у разі, якщо вони задіяні у фінансовій операції для свого клієнта щодо:

купівлі-продажу нерухомості;

управління активами клієнта;

управління банківським рахунком або рахунком у цінних паперах;

залучення коштів для утворення юридичних осіб, забезпечення їх діяльності та управління ними;

утворення юридичних осіб, забезпечення їх діяльності (включаючи аудит) чи управління ними, а також купівлі-продажу юридичних осіб (корпоративних прав).

5. Нотаріуси, адвокати, адвокатські бюро та об’єднання, особи, які надають юридичні послуги, аудитори, аудиторські фірми, суб’єкти господарювання, що надають послуги з бухгалтерського обліку, можуть не повідомляти спеціально уповноваженому органу про свої підозри у разі, коли відповідна інформація стала їм відома за обставин, що є предметом їх професійної таємниці, або має привілей на збереження службової таємниці, а також у випадках, коли вони виконують свої обов’язки щодо захисту клієнта, представництва його інтересів у судових органах та у справах досудового врегулювання спорів.

Стаття 10.Особливості діяльності спеціально визначених суб’єктів первинного фінансового моніторингу

1. Виконання обов’язків суб’єкта первинного фінансового моніторингу забезпечується:

1) адвокатськими бюро, адвокатськими об’єднаннями та адвокатами, які здійснюють адвокатську діяльність індивідуально, нотаріусами, суб’єктами господарювання, що надають юридичні послуги, якщо вони беруть участь, діючи від імені та/або за дорученням клієнта, у будь-якій фінансовій операції та/або допомагають клієнту планувати чи здійснювати операцію щодо:

купівлі-продажу нерухомості або управління майном при фінансуванні будівництва житла;

купівлі-продажу суб’єктів господарювання та корпоративних прав;

управління коштами, цінними паперами або іншими активами клієнта;

відкриття та/або управління банківським рахунком або рахунком у цінних паперах;

залучення коштів, необхідних для створення юридичних осіб та фондів, забезпечення їх діяльності або управління ними;

створення, забезпечення діяльності або управління юридичними особами, фондами, трастами або іншими подібними правовими утвореннями;

3. Нотаріуси, адвокатські бюро, адвокатські об’єднання, адвокати, які здійснюють адвокатську діяльність індивідуально, особи, які надають юридичні послуги, можуть не виконувати обов’язки щодо здійснення належної перевірки клієнта та не повідомляти спеціально уповноважений орган про свої підозри у разі надання послуг щодо захисту клієнта, представництва його інтересів у судових органах та у справах досудового врегулювання спорів або надання консультацій щодо захисту та представництва клієнта.

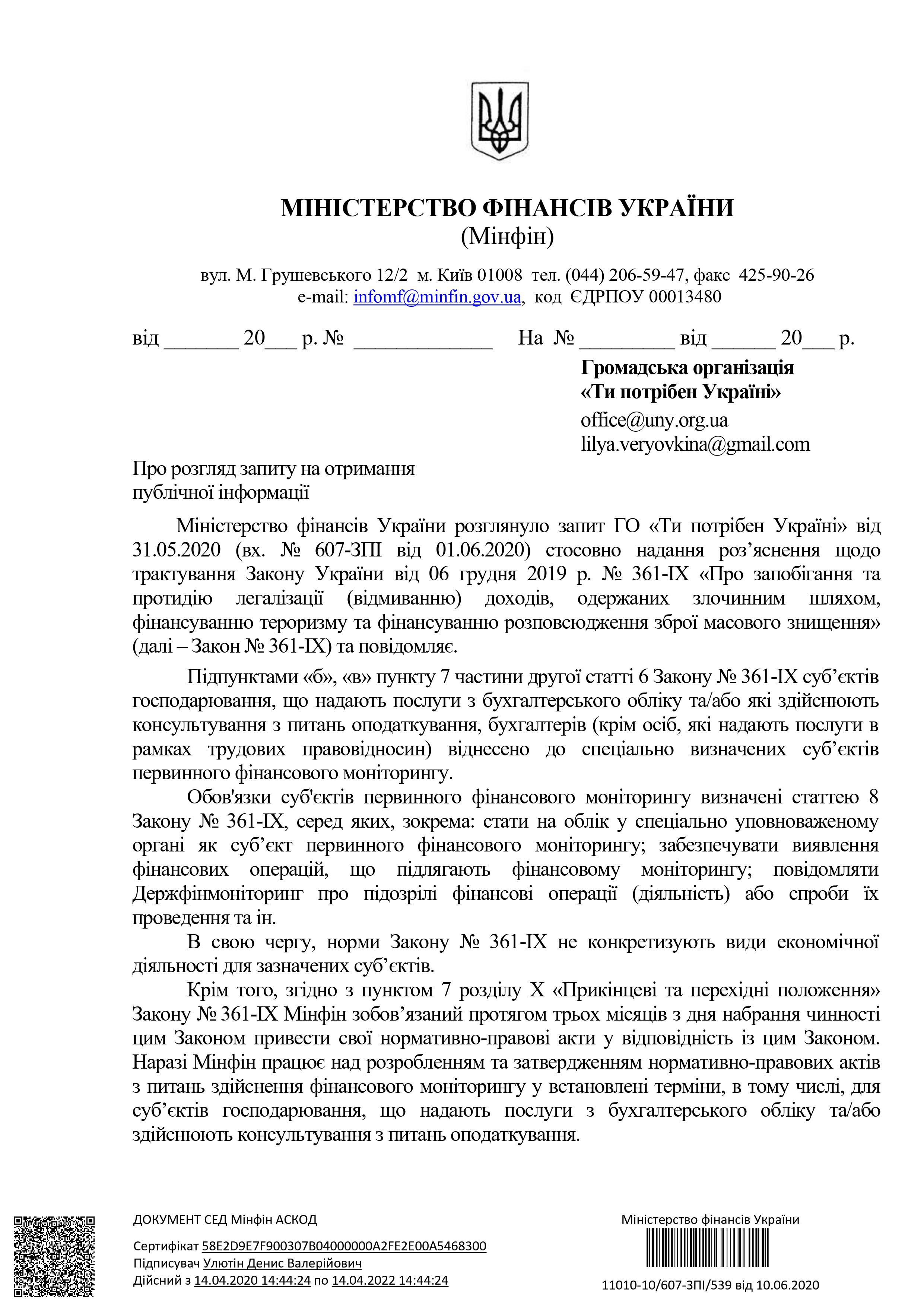

Для того, щоб зрозуміти, хто саме в розумінні законодавців відноситься до суб'єкту первинного моніторингу, направили лист до Міністерства фінансів України (Мінфін) від Громадської організації “Ти потрібен Україні”, в якому серед інших питань уточнили: на якому етапі СГ, який здійснює бухгалтерські та/або юридичні послуги, має ставати на облік; які саме КВЕДи зобов'язують його зробити це.

Із листа — відповіді Мінфіна можна виділити наступне:

1.Мінфін не може чітко сказати, які саме види економічної діяльності є в розумінні законодавця такими, що підпадають під регулювання.

Таким чином сподівання деяких СГ, які надають бухгалтерські послуги, змінити КВЕД 69.20 на інший, більш невизначений, з метою не бути суб'єктом первинного фінмоніторингу, можуть не дати позитивного результату. Так, наприклад, суб'єкт державного фінмоніторингу може вас кваліфікувати, як суб'єкта, виходячи не із вашого КВЕД, а іншої доступної йому інформації. У роз'ясненні також не було вказано, чи є зв'язок із тим, що діяльність є основною чи ні.

2. Мінфін визначає обов'язок СГ, який здійснює бухгалтерську діяльність, стати на облік з дати встановлення будь яких ділових відносин та/або проведення фін.операцій.

При чому уточняється, що фінансова операція щодо СГ, який здійснює бухгалтерську діяльність, в розумінні законодавства — це будь яка дія із активами клієнта. У роз'ясненні не вказується, що існують обмеження по сумі чи градації такої діяльності.

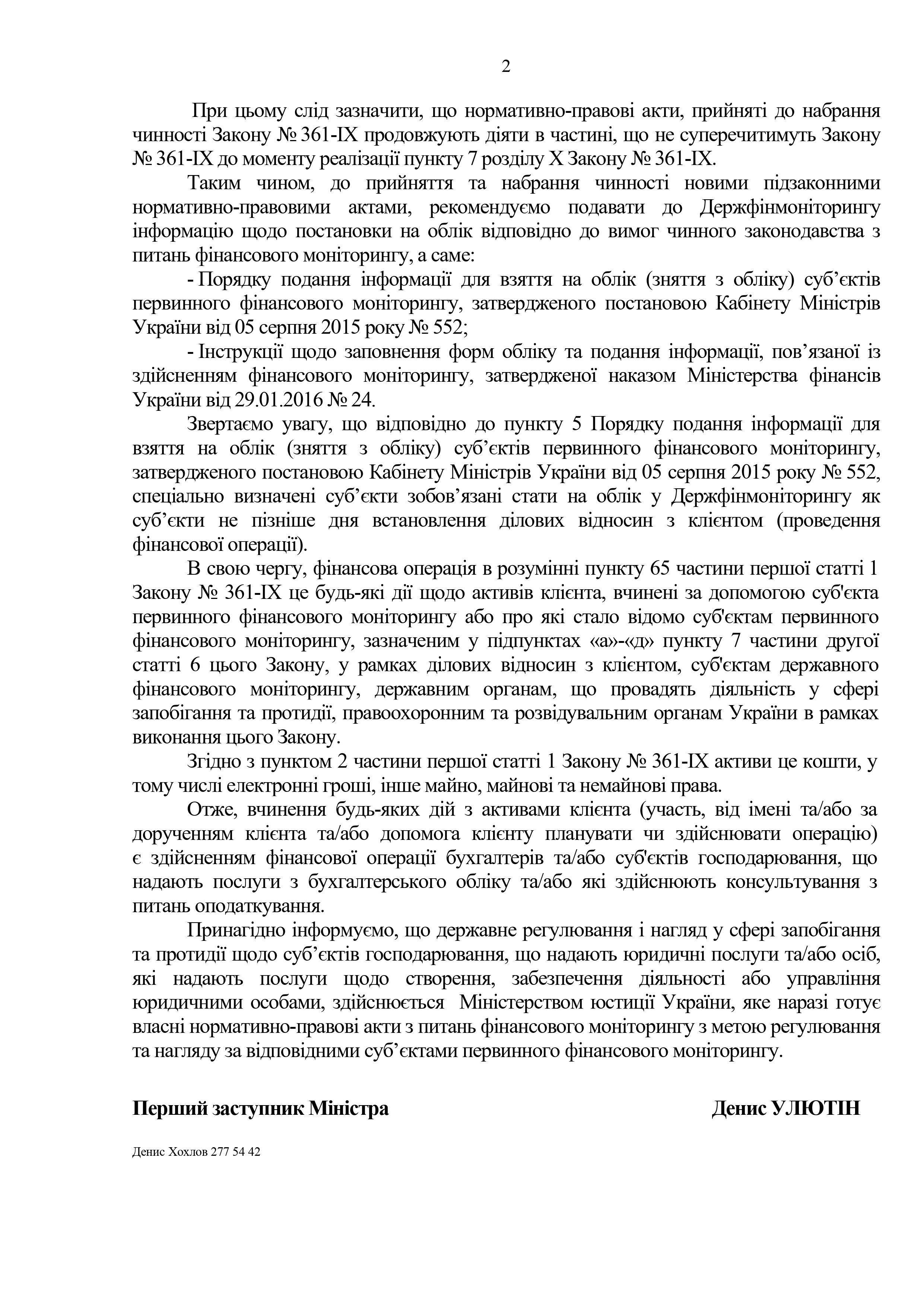

Звертаю увагу, що пункт 5 Постанови КМУ № 552 від 05.08.2015 року “Деякі питання організації фінансового моніторингу” (надалі Постанова КМУ 552), на яку посилався Мінфін, в повному тексті звучить так: “Спеціально визначені суб’єкти зобов’язані стати на облік у Держфінмоніторингу як суб’єкти не пізніше дня встановлення ділових відносин з клієнтом (проведення фінансової операції) у випадках, визначених статтею 8Закону” (останню частину після коми Мінфін не вказав).

При цьому є відсилання до нечинного ЗУ 1702, а саме статті 8 “Особливості діяльності спеціально визначених суб’єктів первинного фінансового моніторингу”, яка ще містила у переліку аудиторів, аудиторські фірми, суб’єкти господарювання, що надають послуги з бухгалтерського обліку. Тобто раніше ФОП із бухгалтерськими послугами мали ставати на облік лише у випадках якщо вони задіяні у фінансовій операції для свого клієнта щодо: купівлі-продажу нерухомості; управління активами клієнта; управління банківським рахунком або рахунком у цінних паперах; залучення коштів для утворення юридичних осіб, забезпечення їх діяльності та управління ними; утворення юридичних осіб, забезпечення їх діяльності (включаючи аудит) чи управління ними, а також купівлі-продажу юридичних осіб (корпоративних прав).

Наразі, якщо по аналогії робити відсилання до ст.10 ЗУ 361, то вона вже не містить такі виключення відносно аудиторів, аудиторські фірми, суб’єкти господарювання, що надають послуги з бухгалтерського обліку. Таким чином, дійсно виходить так, як вказує в листі Мінфін: СГ, які надають бухгалтерські послуги, мають ставати на облік при будь якій першій фінансовій операції (звітування, звісно, йде не про кожну), які вони здійснюють від імені, в інтересах та/або дорученням клієнта.

СГ, які надають правові послуги, здається опинились в дещо кращому положенні. Так, ст. 10 ЗУ 361 закріпляє перелік операцій практично ідентичний тим, що містились у ст. 8 ЗУ 1702 (змінились лише формулювання). І хоча Мінфін у роз'ясненні упустив ситуацію із цими СГ, але на мою особисту думку, прив'язка п. 5 Постанови КМУ 552 до ст. 8 ЗУ 1702 має автоматично замінюватись на ст. 10 ЗУ 361.

Таким чином СГ, які надають правові послуги, мають ставати на облік лише в тих випадках, якщо вони беруть участь, діючи від імені та/або за дорученням клієнта, у будь-якій фінансовій операції та/або допомагають клієнту планувати чи здійснювати операцію щодо: купівлі-продажу нерухомості або управління майном при фінансуванні будівництва житла; купівлі-продажу суб’єктів господарювання та корпоративних прав; управління коштами, цінними паперами або іншими активами клієнта; відкриття та/або управління банківським рахунком або рахунком у цінних паперах; залучення коштів, необхідних для створення юридичних осіб та фондів, забезпечення їх діяльності або управління ними; створення, забезпечення діяльності або управління юридичними особами, фондами, трастами або іншими подібними правовими утвореннями.

Висновок:

Я, як юрист, порадила кожному із СГ, який надає послуги із бухгалтерського обліку звернутись для отримання індивідуальної письмової консультації до відповідного суб'єкту державного моніторингу щодо їх зобов'язання стати на облік як СВСПФМ. У своєму листі описати, які саме операції ви проводите та які КВЕДи маєте, з тим щоб Вам надали чіткі вимоги щодо Вас.

У загальному плані Мінфін, як ми бачимо, вимагає від щодо СГ, які надають послуги із бухгалтерського обліку, ставати на облік при будь якій фінансовій операцій та встановлені ділових відносин із клієнтом, без жодних привілей на збереження службової таємниці.