История с кредитами УкрСиббанка несколько отличается от других. Также, как и другие банки, это кредитное учреждение включало незаконные и несправедливые нормы в кредитные договора. Также, как и в других банках, у должников отбирали автомобили.

История с кредитами УкрСиббанка несколько отличается от других. Также, как и другие банки, это кредитное учреждение включало незаконные и несправедливые нормы в кредитные договора. Также, как и в других банках, у должников отбирали автомобили. Однако наиболее ярким событием в судебных спорах стало увеличение процентной ставки по всем, без исключения, кредитным договорам. Это, казалось бы, обычное, проявление жадности, я счел ярким потому, что большая часть кредитных договоров такую возможность не предусматривало.

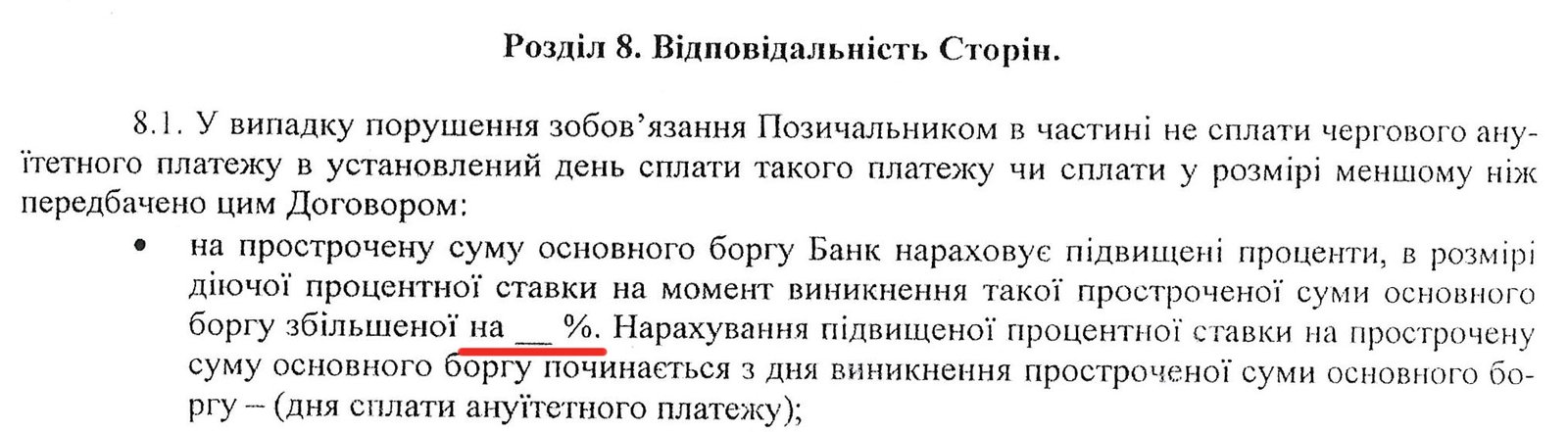

Итак, по порядку. Сначала УкрСиббанк, как и все другие, покорял рынок — развивался, активно кредитовал, наращивал клиентскую базу. Наращивал он её настолько поспешно, что даже не успевал в некоторых договорах прописывать их условия, как например в этой иллюстрации:

В договоре не указан размер процентов.

Таких договоров — с прочерком вместо процентной ставки — очень много, поэтому каждому заёмщику этого банка, читающему данную статью, стоит заглянуть в свой договор.

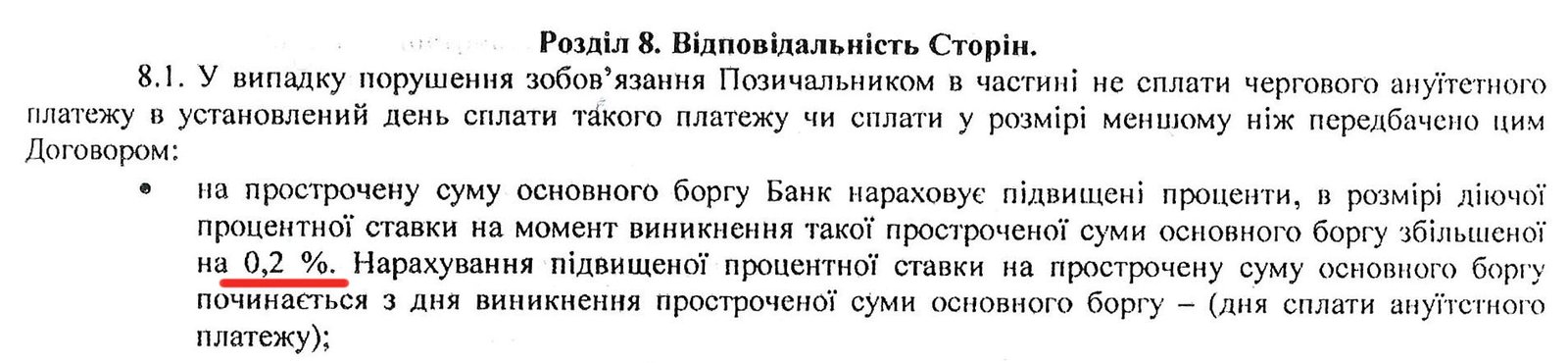

Некоторое количество договоров было составлено нормально, с указанием размера увеличения процентной ставки, как, например, нижеприведённый:

Указан размер процентов — 0,2%.

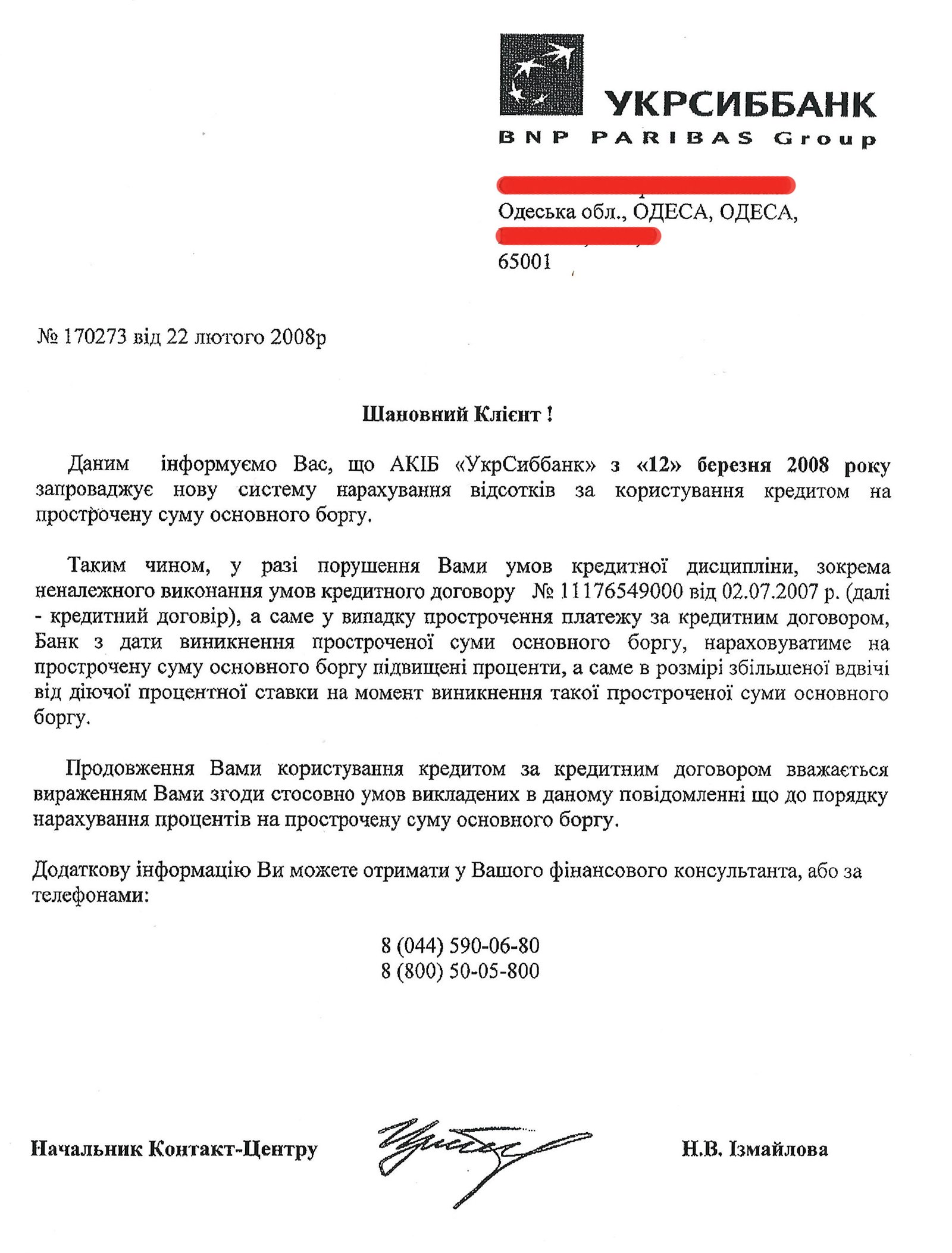

При этом, размер увеличения процентной ставки в разных договорах разный. В вышеприведенном примере, он составляет 0,2%, но я встречал 4,6% и 5,2%. На самом же деле, когда кредитор решил увеличить процентную ставку, то, дабы не скромничать, он увеличил её на 100% о чём свидетельствуют письма, полученные клиентами этого учреждения:

Письмо об увеличении процентной ставки.

Перед тем, как я перейду к описанию последствий такого шага, хочу сделать небольшое математическое отступление. В судах, давая пояснения по сути иска, представители банка объясняют суду, что условие договора об увеличении процентной ставки, например, на 0,2% от ранее действовавшей — 11,0%, следует понимать, так, что результирующая ставка — 11,2%. Это было бы правильно, если бы в договоре было написано, что «ставка увеличивается на 0,2 процентных пункта». Но поскольку в договоре значится, что увеличение происходит на 0,2% (процента, а не пункта) от ранее действовавшей ставки, то определение размера увеличения следует делать следующим образом: 11,0 (базовая ставка) + 0,2% (размер увеличения) = 11,022% (результирующая ставка).

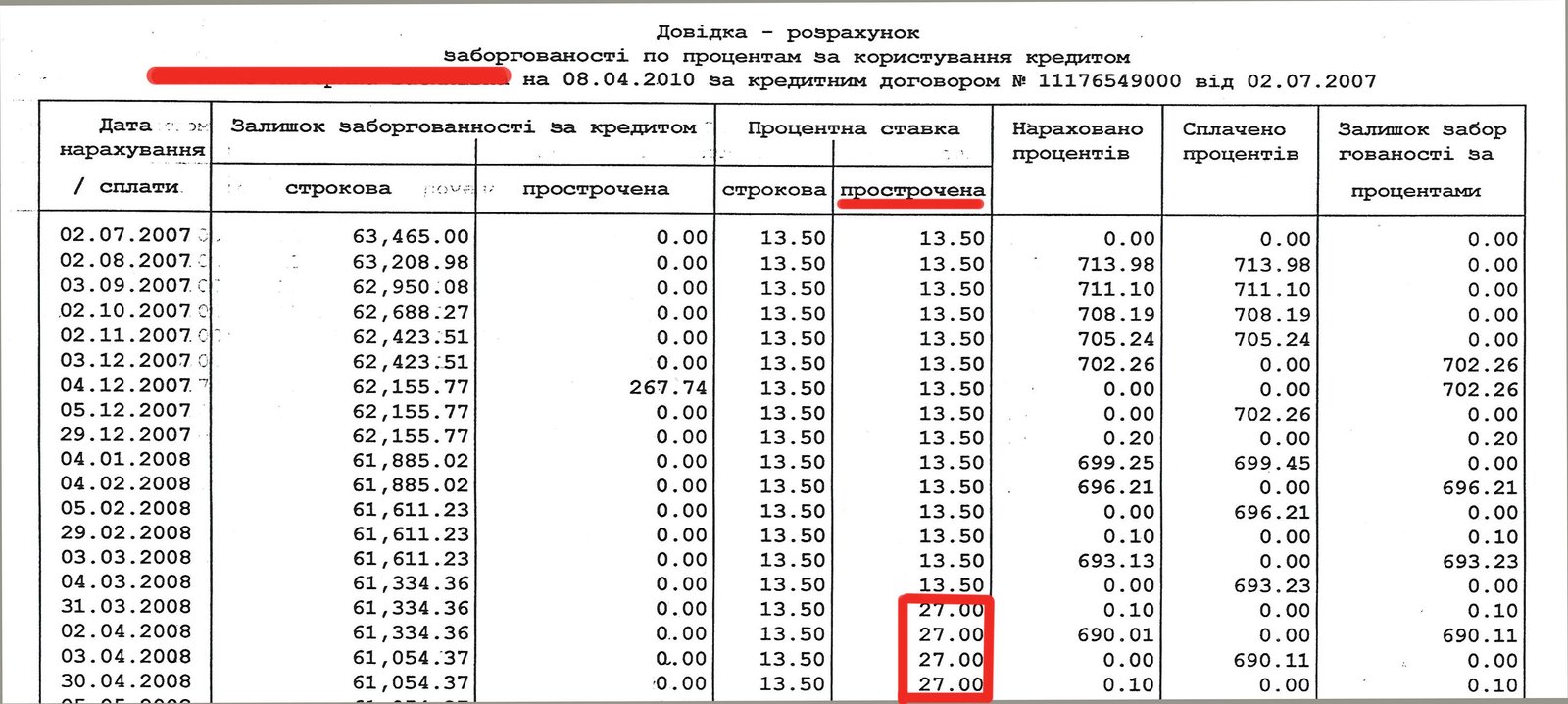

Однако, с учетом аппетитов кредитора, увеличившего вдвое нагрузку на заемщиков, столь тонкие математические подсчёты теряют свое значение. На следующей иллюстрации приведен фрагмент расчета, поданного с иском в суд. Он свидетельствует, что независимо от условий договоров, банк требует взыскать в его пользу столь желанные начисления. И практика показывает, что суды взыскивают их, не вдаваясь в проверку добросовестности истца, если ответчик признает иск или особо не сопротивляется.

Расчет задолженности с учетом повышенных процентов.

О том, как сопротивляться, речь пойдет ниже.

С правовой точки зрения, увеличенные («просроченные») проценты являются неустойкой в виде пени, поскольку их возникновение связано с нарушением графика погашения основного долга. Когда есть нарушение — они начисляются, когда нет — не начисляются. И совершенно не зря в тексте кредитного договора они описаны в разделе «Ответственность сторон». Я подчеркиваю, что это пеня, а не проценты за пользование чужими деньгами, в связи с тем, что для требования о взыскании пени законодателем установлена специальная исковая давность в один год (пункт 1 части 2 статьи 258 Гражданского кодекса Украины). Соответственно, всё, что насчитано за срок больший, чем один год, взысканию не подлежит — не забудьте только подать суду заявление о применении давности.

Помимо этого, необходимо поднять вопрос законности начисления повышенных процентов. Поскольку условия договора не предусматривают начисление этих процентов вообще (в тех версиях, где стоит прочерк), либо предусматривают, но в несоизмеримо меньших размерах, следовательно, есть основания для отказа в этой части иска.

Представитель банка может возражать, ссылаясь на то, что в письме об увеличении процентной ставки было указано, что продолжение пользования кредитом считается выражением согласия с новыми условиями. Парировать это вы можете указанием на то, что для кредитных договоров законодатель установил письменную форму, как императивную (пункт 2 части первой статьи 208 ГК Украины; статья 1055 ГК Украины; часть 1 пункта 4 статьи 11 Закона Украины «О защите прав потребителей»). И стороны в письменной форме согласовали размер процентной ставки. Никаких дополнительных соглашений не заключалось, то есть ставка не изменена.

Стоит принять во внимание тот факт, что кредитор увеличил процентную ставку в порядке не предусмотренном условиями договора, ощутимо увеличив цену договора. Цена договора является его существенным условием (статьи 632 и 638 ГК Украины). Таким образом, банк совершил существенное нарушение условий договора, которое позволяет в судебном порядке требовать его расторжения (часть 2 статьи 651 ГК Украины).

Помимо вышеописанных преимуществ для заёмщиков, непомерная корысть кредитного учреждения оказалась на руку поручителям. Ведь увеличив процентную ставку системно, то есть не по отдельным договорам, а по всем сразу, банк прекратил все поручительства. Этот момент стоит осветить отдельно.

Поручительство прекращается в случае увеличения размера обязательства без согласия поручителя (пункт 1 статьи 559 ГК Украины). УкрСиббанк увековечил решение о свободе поручителям, обратившись в Верховный Суд Украины, который своим Постановлением №6-49цс11 от 21.11.2011 года установил, что вследствие вышеописанного увеличения процентной ставки поручительства прекращаются.

Справедливости ради, стоит заметить, что в последнее время общение с этим банком доставляет наибольшее удовольствие. В отличие от множества других кредитных учреждений, УкрСиббанк соглашается вести конструктивный диалог с заемщиками, предлагая прощение до 70% от суммы долга, при условии погашения остатка. Часть долгов продано другим кредиторам, но с ними также удается найти общий язык.