Які завдання насправді мала б вирішувати СМКОР і чому попри заявлену успішність, вона завдає чималої шкоди українським підприємцям, розберемось далі.

Протягом останніх кількох років українські можновладці впровадили чимало змін, націлених на викорінення проблем пов’язаних із адмініструванням ПДВ. Так, у 2015 році запущено систему електронного адміністрування ПДВ, а в 2017 році - нові правила оподаткування у контексті ліквідації податкових преференцій. В цьому ж році було створено й систему моніторингу відповідності накладних/розрахунків коригування критеріям оцінки ступеня ризиків (СМКОР).

СМКОР є чи не першим Legal Tech рішенням впровадженим державними органами в даному напрямку. Однак, попри активне просування успіхів роботи даної системи з боку чиновників, СМКОР має ряд недоліків, які замість прискорення процесу комунікації бізнесу з державою погіршують його. Тож, які завдання насправді мала б вирішувати СМКОР і чому попри заявлену успішність, вона завдає чималої шкоди українським підприємцям, розберемось далі.

Формальне визначення говорить, що СМКОР - це механізм для автоматичного аналізу податкової накладної на наявність ризиків та запобігання діяльності «зустрічних транзитів» (суб’єктів господарювання, які здійснюють «підміну товарів»).

Згідно чинного законодавства, всі податкові накладні, які платники реєструють у системі, проходять не лише технічну перевірку, а й перевірку на відповідність критеріям ризику – критерії безумовної реєстрації, ризикованості платника, позитивної податкової історії та ризикованості здійснення операції. До впровадження СМКОР процедура перевірки відбувалась таким чином. Підприємство продає товар, далі сплачує ПДВ з реалізованого товару, подає звітність щодо всіх податків, зокрема щодо ПДВ. Далі працівники ДПС вручну перевіряли кожну накладну на наявність ризиків, зазначених у відповідному законі. У випадку виявлення ризику безпідставної реєстрації накладної/розрахунку коригування працівники ДПС блокували транзакцію. Власне, впровадження СМКОР мало на меті автоматизувати даний процес. Тобто, замість ручної перевірки, накладні проходять через систему, вона аналізує дані на предмет ризиків, і, у випадку їх виявлення, блокує транзакцію. Після блокування в процес включається представник ДПС, який, згідно закону, має надати підприємству роз'яснення про причини блокування.

Зважаючи на те, що перелік ризиків є чітко прописаним у законодавстві, впровадження СМКОР виглядає як логічний та раціональний крок. З одного боку, система суттєво спрощує життя податківців через автоматизацію рутинної роботи, з іншого відсутність людського фактору допомагає більш якісно відшукувати та блокувати тіньові схеми.

ОЧІКУВАННЯ І РЕАЛЬНІСТЬ

Розповідаючи про результати впровадження нової системи моніторингу, урядовці та чиновники наввипередки звітують про шалену успішність СМКОР. У висновкахоприлюднених Радою Бізнес Омбудсмена (далі – РБО) зазначається, що за весь період роботи СМКОР було ліквідовано 2/3 «сірих» схем ухилення від сплати податків. 9, 1 млрд грн – таким був результат використання СМКОР за два місяці у 2020 році, завдяки усуненню технічної помилки в роботі системи, якою могли користуватись шахраї, повідомляв тогочасний Голова ДПС - Євген Олейніков. А вже в березені 2023 року, Голова комітету Верховної Ради з фінансів, податкової та митної політики, Данило Гетьманцев заявив:

«Завдяки СМКОР вдалось практично системно побороти «скрутки» - він також зазначає, що показник зростання надходжень ПДВ порівняно з минулим роком зріс майже в 1,4 рази, або з 58,1 млрд грн — до 213,9 млрд грн, що на 19,1%, або 34,3 млрд грн, більше за індикативний план».

Проте, оптимістичність урядовців щодо СМКОР не розділяють ані економічні та фінансові експерти, ані українські підприємці. Та і з точки зору базової логіки, відкритими залишаються чимало питань. Наприклад, як при величезному падінні економіки та закритті підприємств через повномасштабне вторгнення, ПДВ в Україні надходить до держбюджету зі значним перевиконанням плану? Можливо, українські платники податків збагатіли під час повномасштабної війни?

На жаль, такий ріст показників зумовлений не покращенням економічного становища українського бізнесу, а технічними помилками в роботі СМКОР. Неточність алгоритмів призвела до зупинення податкових документів добросовісного бізнесу. Власне, ця «помилка» зупиненого ПДВ на мільярд, і є магічним ефектом податкових надходжень, про який звітували в ДПС. Адже при зупиненні податкової накладної, платник все ще повинен відобразити таку накладну у звітності та сплатити ПДВ. Як наслідок, ДПС демонструє великі «досягнення» нівелюючи той факт, що зупинення податкових накладних у добросовісних постачальників насправді лише збільшує податкове навантаження зайво сплаченим податком та навантажує бухгалтерів додатковою роботою.

ПОМИЛКА СИСТЕМИ ЧИ ЗОВНІШНЄ ВТРУЧАННЯ?

Крім вище зазначених випадків некоректної роботи системи, у ЗМІ неодноразово з’являлись резонансні випадки розголошення даних та звинувачення працівників ДПС у ручному втручанні у роботу системи, так званому «підкручуванні» алгоритмів людьми, чиї преміальні залежать від виконання планів з надходжень до бюджету. Подібні звинувачення мають сенс, беручи до уваги те, що саме четвертий квартал є вирішальним у наповненні державного бюджету та закритті «чорної діри» у складному році.

За результатами роботи Тимчасової слідчої комісії ВРУ (створена у квітні 2020 року після заяви колишнього Міністра фінансів Уманського І.І. про щомісячні втрати бюджету 5 млрд гривень через схеми з так званого "скручування ПДВ") підтвердилось, що було спричинено тяжкі наслідки державним інтересам у вигляді безпідставно сформованого податкового кредиту з ПДВ в особливо великих розмірах.

Для вирішення даної ситуації, в березні цього року, депутатами було висунуто Проєкт Закону від 21.03.2023 №9134. Серед змін, запропонованих у проєкті закону, значна частина стосується саме захисту даних, зокрема: визначення, що податкова інформація є власністю держави; встановлення, що обробка податкової інформації в Інформаційних системах податкових органів повинна здійснюватися із застосуванням комплексної системи захисту; покладення обов'язку забезпечення захисту податкової інформації в Інформаційних системах податкових органів на ДПС. Необхідність ухвалення таких змін зумовлена тим, що наразі на посадових осіб ДПС не покладено обов’язку захисту податкової інформації та не передбачено відповідальності за несанкціоновані дії в інформаційних системах податкових органів.

Як зазначають автори нового законопроекту у пояснювальній записці, причиною створення даної законодавчої ініціативи слугує саме несанкціоноване втручання в роботу СМКОР, зокрема, через сприяння посадовими особами ДПСУ у наданні доступу до баз даних ДПС та ручного втручання з метою маніпулювання даними.

АНОМАЛЬНЕ БЛОКУВАННЯ НАКЛАДНИХ

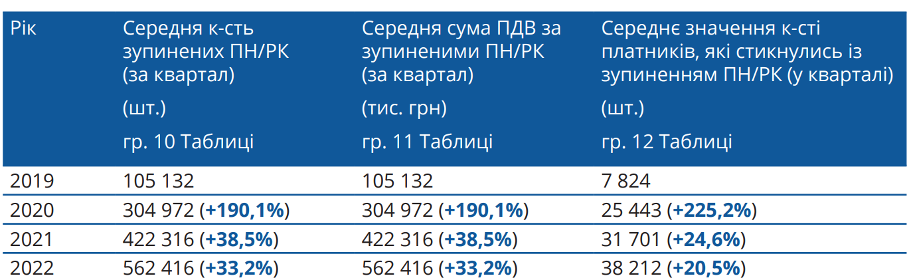

Зрештою, чи не найбільшою проблемою у роботі СМКОР є аномальне блокування накладних. Ще з І кварталу 2021 року частка платників, що підпадають під статус ризикованих, почала стрімко зростати, та сягнула свого апогею у IV кварталу 2022 року – 45,2 тис. Такі цифри наводить Рада Бізнес Омбудсмена (далі – РБО) у результатах розслідування за власною ініціативою щодо численних випадків блокування податкових накладних наприкінці 2022 року. 65 188 з 161 550 платників, що тоді працювали (подавали ПН/РК на реєстрацію), тобто понад 40%, зіштовхнулись із блокування, за даними РБО.

40,5% респондентів опитування Дії Бізнес «Про стан та потреби бізнесу в умовах війни» зазначають, що зіштовхнулись з блокуванням податкових накладних через зміни до постанови Кабінету Міністрів «Про затвердження порядків з питань зупинення реєстрації податкової накладної / розрахунку коригування в Єдиному реєстрі податкових накладних» від 11 грудня 2019 р. No 1165 введених у жовтні 2022 року та зазначили блокування накладних, як одну з основних проблем бізнесу. Для узагальнення РБО у своєму звіті надає порівняльну таблицю:

Що ж такого змінили у жовтні 2022 у Постанові №1165, що призвело до суттєвої поляризації сторін конфлікту (прискіпливої податкової та роздратованого бізнесу)? Фактично, СМКОР перетворили з автоматизованої системи із елементами ручного втручання на ручну систему з елементами автоматизації:

- було виключено можливість безумовної реєстрації рахунків коригування до податкової накладної, в яких передбачається зменшення суми компенсації вартості;

- було внесено зміни й до критеріїв ризику – податкова має перевіряти залишки не тільки ризикових товарів, а й усіх товарів;

- було встановлено обов’язок комісій контролюючих органів у низці випадків приймати рішення про неврахування таблиці платника податку.

Зважаючи на те, що дані зміни були несподівано внесені у період, коли росія почала завдавати активних масових ракетних ударів по енергетиці, вони стали чималим потрясінням для й без того обезкровленого українського бізнесу, про що у своїй комунікації неодноразово заявляв бізнес омбудсмен Роман Ващук.

ЩО КАЖУТЬ ЗВЕРХУ?

«Ми боремось з тіньовим обігом ПДВ, якщо хтось випадково потрапляє під блокування - завжди має можливість довести свою непричетність через подання документів чи оскарження рішення ГУ ДПС» - заявляють в ДПС.

Тобто керівництву Фінкомітету ВР, Мінфіну та ДПС відомо про такі суттєві проблеми бізнесу від наявної моделі СМКОР. Ба, більше, в ДПС навіть оприлюднили статистику виконання судових рішень щодо реєстрації податкових накладних/ розрахунків коригування та вартісних показників до них в Єдиному реєстрі податкових накладних. Так, у 2021 році ДПС було оброблено 4669 судових рішень зазначеної категорії справ, а у 2022 році цей показник зріс майже вдвічі й сягнув 7357. Станом на 1 березня 2023 року – залишаються на опрацюванні залишаються 542 рішення суду такої категорії.

Статистично у 93,5% у 2021 та 94,4% справ у 2022 році щодо блокування виграють саме платники податків, розбиваючи підозри та сумніви податківців у судах. Утім одне тільки стрімке утворення подібних судових спорів свідчить про високу конфліктність відносин між державою та платниками податків ПДВ, що відчутно гальмує процеси економічного відновлення країни. Критичність ситуації полягає ще й у тому, що значна частка зупинених ПН/РК не оскаржували дії ДПС через те, що не хотіли витрачати кошти на правову допомогу та час на додаткову роботу бухгалтерів, що займає понад 12 годин на підготовку документів для розблокування однієї ПН/РК, а також через складність виконання судових рішень.

Проблематичності в оскарженні рішень додає той факт, що у 75% випадків не зазначаються реальні причини прийняття рішень про відповідність критеріям ризикованості та рішень про неврахування таблиць даних, про це, зокрема, повідомляє РБО за результатами перегляду індивідуальних скарг за 2022 рік. У своєму звіті РБО також визначила основні проблеми, що спровокували дану ситуацію, серед них: непередбачуване регулювання, тенденція переходу до ручного контролю, розмитість критеріїв, відсутність можливості адміністративного оскарження, неоднорідність практики у різних регіонах, неналежне обґрунтування рішень.

ХТО ВІДШКОДУЄ ЗБИТКИ БІЗНЕСУ?

З 11 січня 2023 року набрали чинності нові зміни до, що мають на меті дещо покращити ситуацію з блокуванням накладних. Зокрема, у рішенні про блокування тепер обов’язковою є мотиваційна частина, обґрунтування; продовжено час для реєстрації ПН/РК; дрібні ПН/РК, до 5 тис. гривень — не блокуються; відновлено строки розгляду податківцями пояснень і скарг щодо заблокованих ПН; забезпечено публічність роботи СМКОР, на сайті ДПС щомісяця публікуються ключові показники роботи системи.

Показником протиправної поведінки держави щодо позбавлення майна платника податків стало Рішення Великої Палати Верховного Суду (далі – ВП ВС). За результатами розгляду був сформульований висновок про можливість платника ПДВ звернутися до адміністративного суду з вимогами про визнання протиправною бездіяльності суб'єкта владних повноважень з погашення заборгованості з відшкодування ПДВ та/або пені, нарахованої на таку заборгованість, протягом шести місяців з дня, коли особа дізналася або повинна була дізнатися про порушення своїх прав, свобод чи інтересів.

Дане рішення містить два проблемних питання. Перше - який сенс у встановленні таких строків, якщо держава має безумовний обов'язок з дотримання законів, зокрема, повернення узгодженого бюджетного відшкодування? Застосування процесуальних строків у випадку стягнення узгодженого бюджетного відшкодування не вирішує спір та не сприяє захисту прав та інтересів осіб, тобто, прямо суперечить завданням адміністративного судочинства. Формально держава не відмовляється від власного обов'язку, проте фактично - позбавляє платника податків можливості примусового виконання такого обов'язку. Також ВП ВС у рішенні зазначає: «У разі неузгодження контролюючим органом заявленої до відшкодування суми податку або її частини, зобов’язання з бюджетного відшкодування податку в частині неузгодженої суми виникає з дня закінчення процедури судового оскарження, за результатами якої прийнято рішення на користь платника».

Друге питання - чому платник податків повинен звертатись до суду з позовом про примушення держави до виконання чітко визначеного обов’язку щодо повернення майна, право на яке підтверджено рішенням суду, яке набрало чинності? В окремій думці, влучно зазначено, що жодна із редакцій ПК України та підзаконних нормативних актів не передбачала алгоритму, за яким платник податків, який домігся в судовому або адміністративному порядку офіційного підтвердження заявлених до відшкодування сум ПДВ, був би зобов’язаний вживати будь-які подальші активні дії чи заходи з метою їх фактичного отримання. Актуальність питання строків давності для звернення до суду для примушення держави виконати свій обов'язок з повернення бюджетного відшкодування - є показовим прикладом неефективності механізму захисту, що існує.

ЗАМІСТЬ ПІДСУМКІВ

Від моменту запуску системи СМКОР через неточність алгоритмів та відсутність належного обґрунтування рішень податковим органом (зокрема щодо причин блокування накладних, включення в переліки ризикових платників тощо) бізнес був загублений та змушений витрачати час на з’ясування того, як же отримати позитивну відповідь ДПС, як наслідок - СМКОР з «чарівної пігулки» був перетворений на інструмент тиску на бізнес.

Заморожування великих сум необхідного оборотного капіталу на державних рахунках внаслідок технічних проблем позбавляє бізнес коштів, які необхідні для функціонування у напружених умовах воєнного стану. Одночасно, держава наповнює бюджет коштом оборотних коштів підприємств, оскільки покупець товару/послуги не має права на податковий кредит, допоки накладна не зареєстрована, а держава не відшкодовує за це економічних витрат.