Не так давно, работая с одним клиентом пришлось "погрузиться" в весьма специфичную отрасль рынка небанковских финансовых услуг – ломбардное кредитования.Погружение, а также несколько статей на эту тему, появившихся в последнее время , подвигли на то, чтобы

Не так давно, работая с одним клиентом пришлось "погрузиться" в весьма специфичную отрасль рынка небанковских финансовых услуг – ломбардное кредитования. Погружение, а также несколько статей на эту тему, появившихся в последнее время , подвигли на то, чтобы высказать некоторые свои мысли и обобщения здесь. Оказалось, что наши украинские ломбарды и их западные коллеги, несмотря на общее название имеют весьма различную продуктовую линейку.

предоставление так называемых кредитов «до зарплаты» (payday loans)

-

+

+

+

предоставление кредитов под залог документов на автотранспортные средства

-

+

+

+

осуществление денежных переводов

-

-

-

+

Страхование

-

-

-

+

консультационные услуги

-

-

-

+

комиссионная продажа

-

+

+

+

На западе ломбарды уже давно – многофункциональные финансовые учреждения. Для этих учреждений характерны : 1) Широкая сбытовая сеть; 2) Диверсификация портфеля услуг – фактически позволила данным компаниям войти в соответствие с текущими требованиям рынка и успешно выдерживать конкуренцию, как с узкоспециализированными ломбардами, так и с институциями, предоставляющими прочие виды небанковских кредитов. Более того, за счет внедрения дополнительных продуктов, существенно расширилась целевая аудитория, в том числе за счет потребителей с более высоким уровнем достатка; 3) Внедрение Интернет-технологий в работе с клиентами, в свою очередь, обеспечило снижение удельных операционных издержек, повышение удобства и доступности предоставляемых услуг, а также выход ломбардов: (а) за пределы непосредственно прилегающего района действия (расширение географии обслуживания); (б) за пределы традиционной целевой аудитории. Клиенты с более высоким уровнем достатка более комфортно чувствуют себя, когда у них нет необходимости непосредственно посещать отделение ломбарда. Диверсификация портфеля услуг и внедрение интернет-технологий являются факторами интенсивного развития и представляют собой ответ на коренные изменения в отрасли небанковского кредитования в целом. Именно их следует выделить в качестве основных, определяющих успех лидеров ломбардного кредитования, а также создающих предпосылки для их развития и роста в дальнейшем, в условиях полного восстановления банковского сектора и повышенной конкуренции со стороны прочих небанковских кредитных учреждений.

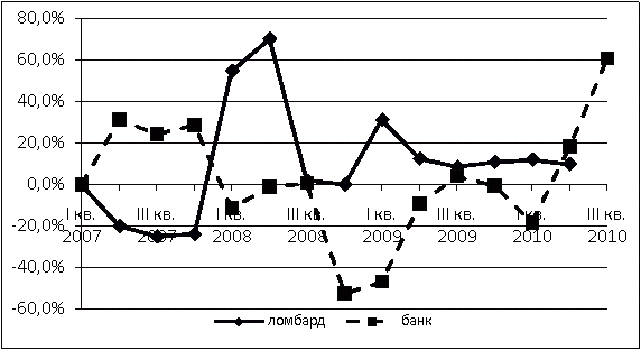

В процессе анализа рынка ломбардного и банковского кредитования установлена сильная корреляционная зависимость в динамике их развития (рис.1). Звездный час украинских ломбардов начался в 2008 году и он самым непосредственным образом связан с началом кризиса в банковской системе. Из диаграммы видно, что приросты в секторе ломбардного кредитования были следствием падения на рынке потребительского кредитования.

Данная зависимость свидетельствует о вероятности сокращения объема рынка ломбардного кредитования при восстановлении сектора банковского потребительского кредитования.

По данным НБУ за II и III кварталы 2010 года в секторе потребительского кредитования банки нарастили объем выданных кредитов на 18,3% и 60,5% к предыдущему кварталу соответственно. Хотя общий объем выданных кредитов остается ниже докризисного, эти данные свидетельствуют о восстановлении данного сектора. Восстановлению способствует экономический рост зарубежных компаний финансового сектора. Так в США, рост прибыли этих компаний по сравнению с 3 кварталом 2009 года составил 95%. Учитывая, что именно банки с иностранным финансированием играют ключевую роль на украинском кредитном рынке (из ТОП 10 банков – 2 государственных и 6 с иностранным капиталом), в ближайшее время можно ожидать приток иностранного капитала в банковский сектор. Более детально анализировать ситуацию можно будет лишь по итогам года, но на фоне роста банковского кредитования, ломбарды, во 2 квартале по объему выданных кредитов, выросли лишь на 9% по сравнению с предыдущим кварталом. Это свидетельствует о том, что нашим , отечественным ломбардам, не удалось в полной мере реализовать временные преференции ,закрепить их и начать следовать мировым тенденциям –диверсифицировать свою продуктовую линейку. В связи с этим, ломбардам необходимо приложить усилия для нейтрализации влияния риска оттока клиентов. Наиболее вероятными являются два направления. 1. Удешевление ресурсов путем выхода на зарубежные рынки капитала. 2. Удержание клиентов (и даже выход в новые сегменты) путем разработки новых продуктов. Стимулировать первый сценарий будет снижение ставок по банковским кредитам, которое наблюдается в последние месяцы. Что сделает услуги банков более доступными и без ответных действий со стороны ломбардов расширит их клиентскую базу. Второму сценарию будет способствовать более детальное внимание банков к кредитной истории и платежеспособности заемщика, что расширяет круг потенциальных клиентов ломбарда. Но с другой стороны, сами банки уже начинают экспансию в сектор наличных кредитов (Альфа-Банк, ВТБ, Ренессанс Капитал и др.). Вместе с тем с большой долей вероятности можно ожидать прихода в Украину крупных зарубежных операторов, для которых, представляет интерес более высокая, по сравнению со Старым и Новым Светом маржинальная доходность этого сервиса. И коль на нашем рынке появятся более «продвинутые» и искушенные ,обладающие финансовыми ресурсами игроки ,можно ожидать череды слияний и поглощений, особенно среди сетевых ломбардов, которые окажутся наиболее уязвимыми ,в связи с растущими операционными издержками и снижением доходности бизнеса и отсутствием стратегий диверсификации ломбардного бизнеса. Господа ростовщики, время диверсифицироваться либо готовится к продаже бизнеса !