Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

29.06.2022 22:13

Безготівкова Україна – ціль чи мрія?

Регіна БондаренкоСЕО проєкту "Правомен", співорганізатор Kyiv Legal Hacker, юрист-аналітик ГО "Офіс простих рішень та результатів"

Однією з основних причин успішного збереження економічної стабільності стало збереження безготівкових платежів в Україні. Однак безготівкова інфраструктура не розвивається цілісно та потребує змін.

24 лютого 2022 року росія розпочала повномасштабну війну проти України. Окрім численних людських жертв, руйнацій та інфраструктурних втрат, росія також впливає на економіку України. 8 травня, Прем'єр-Міністр України Денис Шмигаль в своєму коментарі зазначив, що в ІІ кварталі 2022 року, економіка України скоротилась на 35 відсотків та має тренд до подальшого зменшення.

В період повномасштабної війни, всі національні інфраструктури зазнали значного тиску та перевірки на міцність. Банківська система не була виключенням. В перші дні війни виникла недостача готівки через різке збільшення попиту спровокованого страхом. Однак важливою складовою стабілізації ситуації стала саме безготівкова форма розрахунку та забезпечення Національним банком та банками України безперебійної роботи електронних платежів всіх видів. За оцінкою Національного банку, у квітні 2022 року в Україні та за її межами було здійснено близько 550 млн операцій на суму 450 млрд грн за допомогою карток випущених на території України. У відсотковому порівнянні кількість операцій зменшилася на 15%, однак сума зросла на 2%.

І це є результатом ефективної політики розвитку безготівкових розрахунків, яка була визначена Національним банком як пріоритет. Україна останні роки активно розвиває електронні платежі, зокрема використання POS-терміналів в здійсненні розрахунків між споживачами та суб’єктами господарювання.

Ситуація з безготівковими платежами до повномасштабної війни

Відповідно до опублікованих даних Національного Банку України станом на січень 2022 року 52,4% продажів на території суверенної демократичної держави України здійснювалось у безготівковій формі із використанням карток. Зростання безготівкових розрахунків стало тенденцією починаючи з 2018 року. На початок 2022 року 43,2% усіх активних платіжних карток становлять безконтактні платіжні картки. У зв’язки зі зростанням безготівкових оплат, збільшилась і “безготівкова інфраструктура”. Згідно з опублікованої Національним банком України інформації кількість пунктів продажу/надання послуг, які приймають платіжні картки, з початку 2021 року зросла на 13,7% ‒ до 371,6 тис. Кількість торговельних POS-терміналів – на 13,7% ‒ до 426,5 тис.

Однак, дана тенденція ще не є показником успіху. Звернемось до цифр. За даними Державної служби статистики України, сьогодні в Україні функціонує 826 129 суб’єктів господарювання з видом діяльності “Оптова та роздрібна торгівля” (в тому числі ремонт автотранспортних засобів і мотоциклів) які є фактично сферою продажів та становлять активне ядро розрахунків, 727 760 з цим субʼєктів господарювання — фізичні особи підприємці і лише 98 369 — юридичні особи.

Тож зробивши простий розрахунок ми можемо побачити, що навіть якщо кожен суб’єкт господарювання має лише один POS-термінал (а це далеко не так), то майже 49% суб’єктів господарювання не мають засобів приймання платіжних карток. А в реальності це означає що більше ⅔ малого та середнього бізнесу не використовують платіжні термінали при продажі товарів.

Також при аналізі платіжної інфраструктури на території України, ми можемо побачити, на жаль, що кількість терміналів на території України “розподілена” дуже нерівномірно, а сама система не є суцільною, а скоріше обвиває окремі центри.

Для розуміння наведу статистику. Відповідно до довоєнних даних Національного Банку України, в місті Києві було зосереджено близько 77.58 тис. терміналів, що становить 18% від загальної кількості, в Дніпропетровській області налічувалось 40.89. терміналів, що є 9,5 %, а Київська область мала 29.19 тис. терміналів, що становить 6,8%. Найменша кількість терміналів знаходиться в Закарпатській області — 7.56 тис., Донецькій — 17.63 тис. терміналів, Луганській — 5.46 тис. терміналів. І якщо кількість терміналів в Донецькій та Луганській областях була спричинена військового агресією на території та частковою окупацією областей, то нерозвиненість інших областей мають економічний характер.

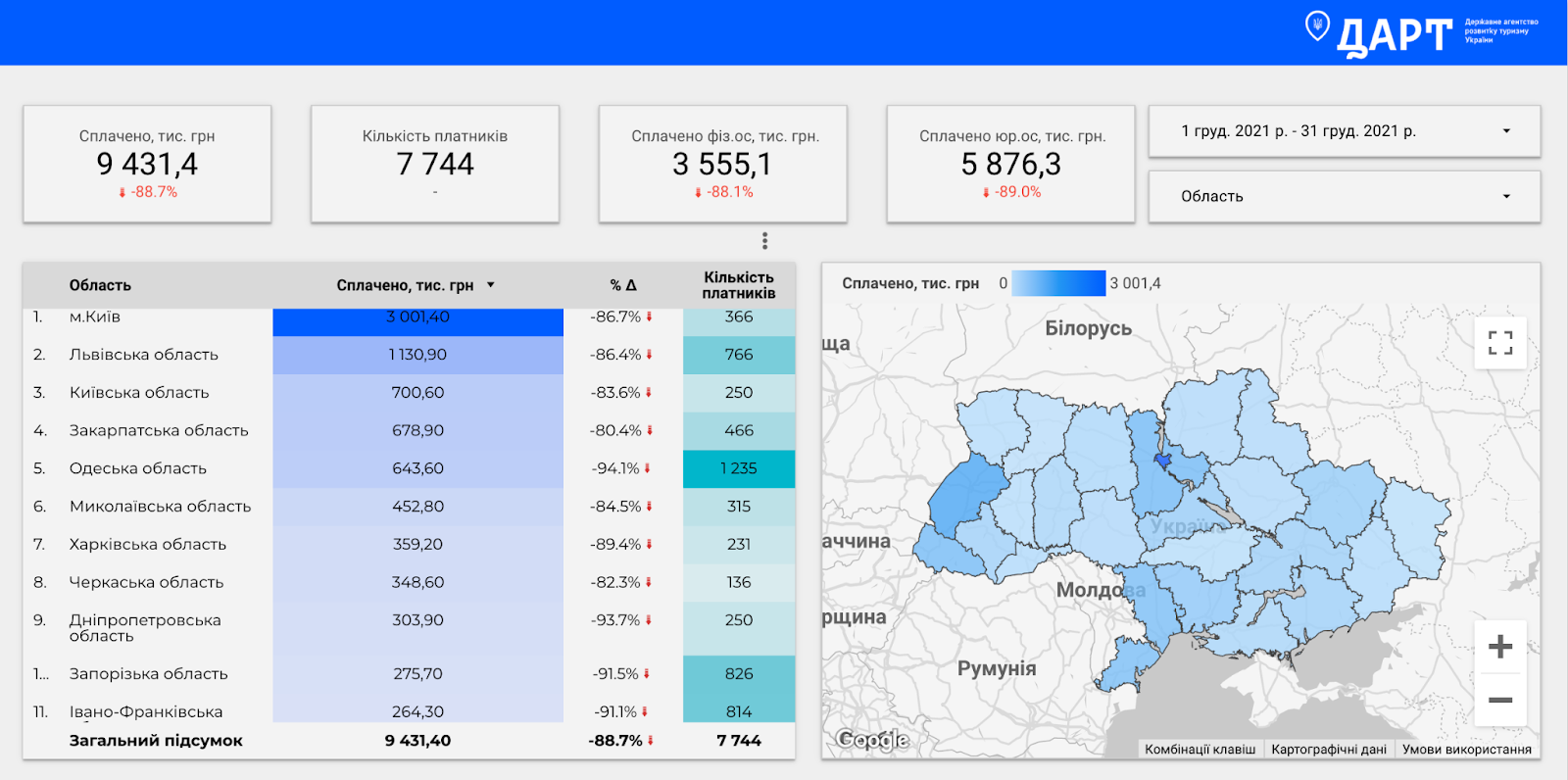

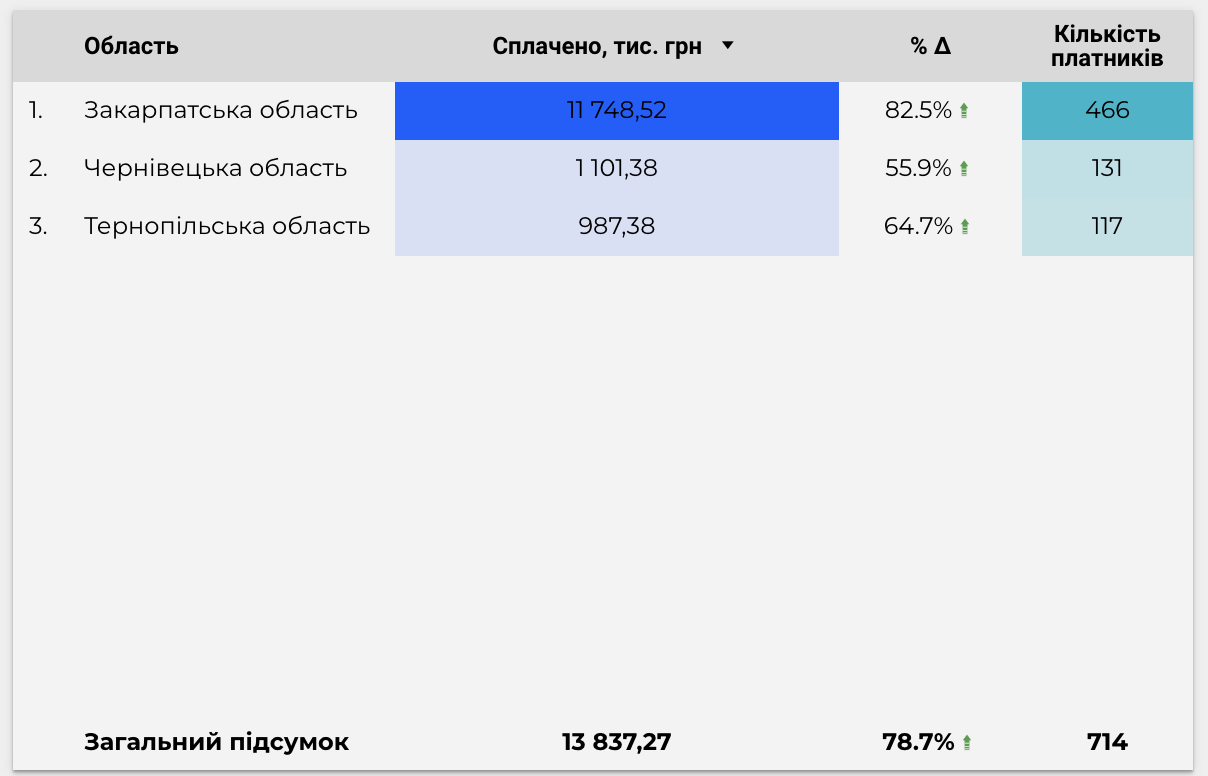

Як ми можемо побачити на інфографіці Національного Банку України, Закарпатська, Чернівецька та Тернопільська області також мають “дефіцит” терміналів.

При тому, що ці області входять в десятку туристичних областей країни, відповідно до даних ДАРТ та не є дотаційними, а ріст туристів в цих областях збільшувався.

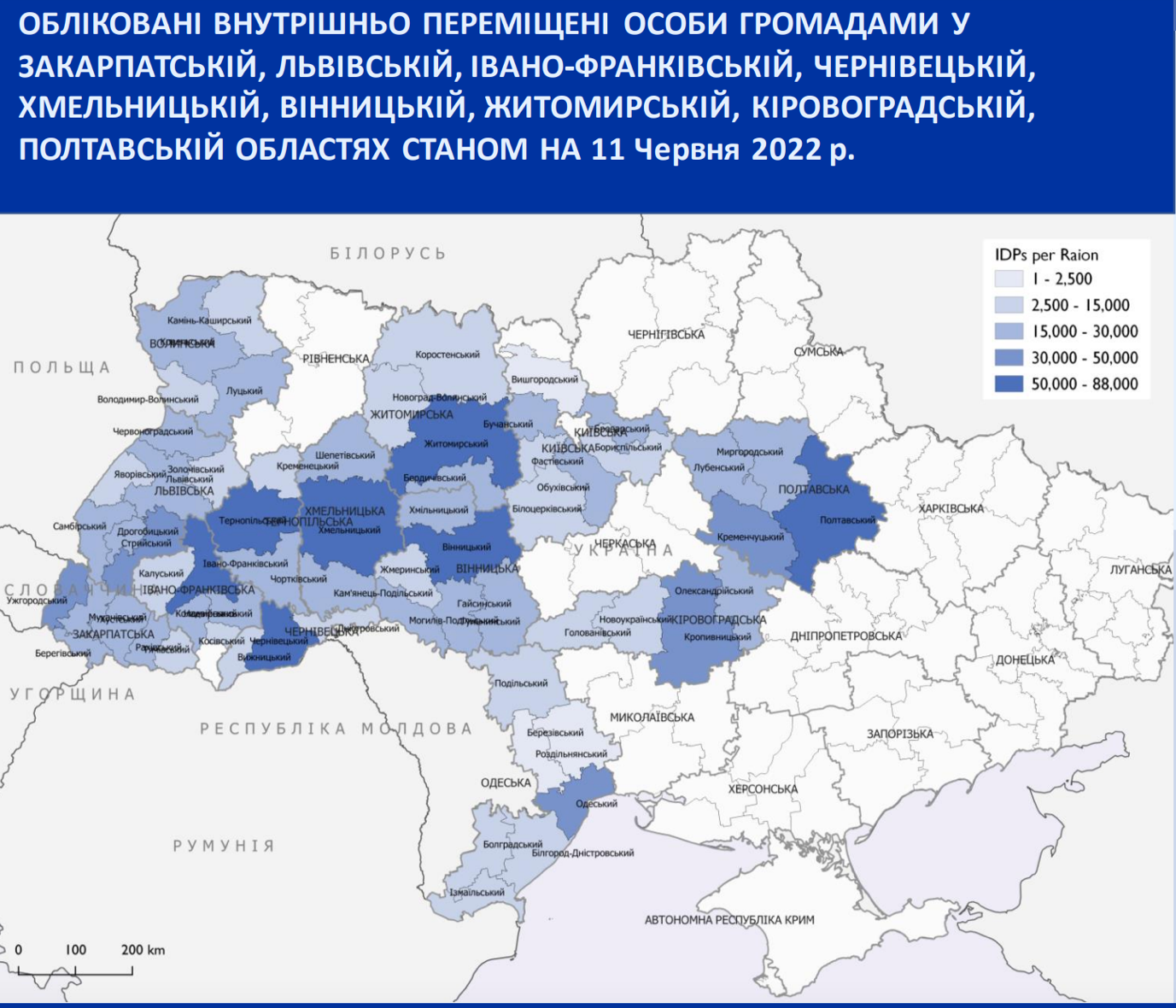

Нерозвиненість безготівкової інфраструктури даних регіонів, сьогодні, особливо відчутно, оскільки дані області, є основними напрямками міграції вимушено переміщених осіб. Відповідно до даних дослідження Міжнародної організації з міграції (МОМ) на червень 2022 року в Львівській області розміщено 143 526 ВПО, в Івано-Франківській області —115 817 ВПО, в Закарпатській —150 184, Хмельницькій — 122 213, Чернівецькій — 81 627, Тернопільській — 88 708, Волинській — 59 155.

Станом на 01.05.2022, за даними Національного Банку, кількість активних платіжних терміналів у торговельній та сервісній мережах порівняно з початком року зменшилася на 1/3. Це пов’язано з тим, що значна кількість таких платіжних пристроїв розташована в місцях, де ведуться активні бойові дії або на територіях, які тимчасово окуповані ворогом. Також не всі торговельні підприємства відновили роботу на територіях, які були звільнені Збройними Силами України.

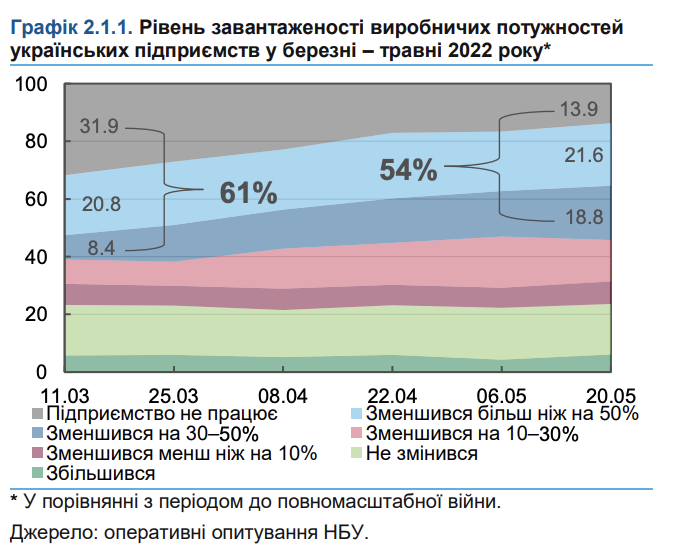

Також неодмінно треба зазначити, що ВВП України скорочується за різними підрахунками більш як на третину. Причиною цього ж тимчасове припинення виробництва, а також значне скорочення в усіх регіонах. Рівень завантаженості виробничих потужностей українських підприємств у березні – травні 2022 року зменшився більш ніж на третину, у порівнянні з періодом до повномасштабної війни. Це також вплинуло на зниження здійснення платежів, в тому числі безготівкових.

Але що ми робимо для розвитку безготівкових платежів?

На сьогодні, єдиним заходом сприяння розвитку електронних платежів в Україні є зобовʼязальна норма, що вимагає від субʼєктів господарювання встановлювати POS-термінали. Законодавством України передбачено, що споживач має право на вільний вибір товарів і послуг у зручний для нього час і на вільне використання платіжних карток з урахуванням режиму роботи та обов’язкових для продавця (виконавця) форм (видів) розрахунків, установлених законодавством України. При цьому продавцю заборонено будь-яким способом обмежувати право покупця використовувати платіжні картки при розрахунках, якщо він зобов’язаний згідно із законодавством приймати їх до оплати (ч. 2 ст. 17 Закону від 12.05.91 р. № 1023-XII «Про захист прав споживачів», далі – Закон № 1023).

А своєю чергою, суб’єкти господарювання зобов’язані забезпечувати можливість здійснення розрахунків за продані товари (надані послуги) із використанням електронних платіжних засобів (ЕПЗ) не менше ніж трьох платіжних систем, однією з яких є багатоемітентна платіжна система, платіжною організацією якої є резидент України (п. 14.19 Закону України № 1591-IX«Про платіжні системи та переказ коштів в Україні» від 30.06.2021, що діє на момент написання статті). Вимоги до підприємства щодо приймання ЕПЗ в оплату проданих ними товарів (наданих послуг) визначає Кабмін. На сьогодні діють вимоги, передбачені постановою КМУ від 29.09.10 р. № 878 «Про здійснення розрахунків за продані товари (надані послуги) з використанням спеціальних платіжних засобів» (далі – Постанова № 878).

• У загальному випадку підприємства зобов’язані встановити термінал і проводити через нього розрахунки, коли одночасно виконуються такі умови (п. 1 Постанови № 878):

- діяльність провадиться у сфері продажу товарів, громадського харчування та послуг;

- при проведенні розрахункових операцій відповідно до закону використовують РРО;

- діяльність провадиться в населених пунктах із чисельністю від 25 тис. чоловік.

• Згідно з п. 1 Постанови № 878 кількість платіжних терміналів повинна становити не менше 50% кількості РРО. Значить, при використанні одного або двох РРО треба встановити один термінал, на три РРО припадає два термінали і т. д.

• Обійтися без терміналів можуть відповідно до п. 2 Постанови № 878, заклади громадського харчування закритого типу, які обслуговують певний контингент споживачів, зокрема особовий склад ЗСУ та інших військових формувань, студентів, учнів і викладачів вищих, професійно-технічних, загальноосвітніх навчальних закладів, працівників промислових підприємств, а також підприємства торгівлі з торговельною площею до 20 м2 (крім АЗС). І наостанок, підприємства, які провадять господарську діяльність у населених пунктах із чисельністю населення менш як 25 тис.чоловік.

Чому ж бізнес повально не встановлює термінали або хмарні каси?

На сьогодні, необхідність безготівкового розрахунку виникає через безпекові ризики, а саме активна інкасація та поповнення банкоматів, стабільність системи через різкі вимивання національної валюти з банківської системи, а також ряд перепон щодо здійснення міждержавних оплат та переказів. Однак, разом з необхідністю виникають й виклики для представників малого та середнього бізнесу при використанні безготівкових розрахунків:

• встановлення терміналів та сплата за їх обслуговування;

• неможливість офіційного відображення покупки матеріалів через надмірну бюрократизацію бухгалтерської документації та неможливість оформлення прямих замовлень товарів, матеріалів для бізнесу.

Також не менш важливою проблемою є відсутність стимулів підприємців здійснювати електронні платежі. Використання безготівкових розрахунків не зменшує адміністративний тиск на підприємця, не надає податкові переваги.

В непростий для держави та підприємців час держава здійснює підтримку бізнесу в умовах воєнного стану, а саме запровадила податкову реформу, що базується на набутому чинності Закону України “Про внесення змін до Податкового кодексу України та інших законодавчих актів України щодо дії норм на період дії воєнного стану”. В рамках реформи, також було запроваджено припинення/скасування платникам ЄСВ нарахування пені і до них не застосування штрафних санкцій за несплату, неповну сплату або несвоєчасну сплату ЄСВ, мораторій на документальні перевірки правильності нарахування, обчислення та сплати єдиного внеску.

Однак, окрім спрощень, законодавець також запровадив (дозволив) проведення фактичної перевірки задля забезпечення використання електронних платіжних засобів.

Так відповідно до статті 80 Податкового кодексу України, а саме частини 80.2. пункту 80.2.2, фактична перевірка може проводитися на підставі рішення керівника (його заступника або уповноваженої особи) контролюючого органу, оформленого наказом, копія якого вручається платнику податків або його уповноваженому представнику, або особам, які фактично проводять розрахункові операції під розписку до початку проведення такої перевірки, та за наявності на підставах, а саме:

• наявності та/або отримання в установленому законодавством порядку інформації від державних органів або органів місцевого самоврядування, яка свідчить про можливі порушення платником податків законодавства, контроль за яким покладено на контролюючі органи, зокрема, щодо здійснення платниками податків розрахункових операцій, у тому числі із забезпеченням можливості проведення розрахунків за товари (послуги) з використанням електронних платіжних засобів, ведення касових операцій, наявності патентів, ліцензій та інших документів, контроль за наявністю яких покладено на контролюючі органи, виробництва та обігу підакцизних товарів;

• письмового звернення покупця (споживача), оформленого відповідно до закону, про порушення платником податків установленого порядку проведення розрахункових операцій, у тому числі незабезпечення можливості проведення розрахунків за товари (послуги) з використанням електронних платіжних засобів, касових операцій, патентування або ліцензування.

Таким чином, держава не лише запровадила обов’язок забезпечити способи використання безготівкової форми оплати товарів, а й забезпечила механізми контролю.

Тож підсумовуючи проблеми використання безготівкових розрахунків можна виділити за рівнями:

законодавчий: обовʼязок щодо складання первинних документів є адміністративним тиском на бізнес, через необхідність постійного документального підтвердження транзакції, яка й так підтверджується безпосередньо банками, у вигляді фіксації даних учасників операцій, примітки призначення платежу, а у випадках сплати суб’єктами господарювання навіть підпис уповноваженої особи

податковий: можливість/необхідність безготівкового розрахунку сприяє виведенню з тіні частини бізнесу, а тому супротив бізнесу корелюють з бюрократизованою системою оподаткування

фінансовий: недовіра банківській системі у звʼязку з повномасштабною війною, що сповільнює ріст безготівкової форми розрахунків та нестабільність банківської системи є одним з найпроблемніших аспектів розвитку безготівкових розрахунків

валютний: на сьогодні для малого бізнесу, що має закордонні постачання, існує ряд обмежень, що сповільнює та стає перепоною валютних розрахунків, що зі свого боку стимулює або відкриття рахунків за кордоном України або розплату в готівковій формі.

Для подолання цих проблем державі необхідно системне довготривале рішення, а саме запровадження довготривалих стимулів використання безготівкової системи переказів, застосування заохочувальних мір:

1. Запровадження податкових стимулів в переході на повністю безготівкову форму розрахунку шляхом скасування або автоматизації господарської облікової документації, без необхідності додаткових документів та фіскальних чеків у випадку проведення господарської діяльності виключно в безготівковій формі розрахунку.

2. Спрощення вимог до первинних документів для підприємців, що здійснюють господарську діяльність з використання безготівкової форми розрахунку, а також прирівняння банківської квитанції до первинного бухгалтерського документа.

3. Розширення інструментів здійснення для субʼєктів господарювання валютних операцій та оплату міжнародного постачання.

4. Популяризація системи ПРОСТІР задля стимулювання економіки та забезпечення стабільності та подальшого активного розвитку безготівкових платежів.

5. Створення стимулів для розвитку альтернативних “хмарних” платіжних інструментів.

Розвиток безготівкових розрахунків має стати довгостроковою та стратегічною задачею держави. Безготівкові розрахунки це не лише зручний інструмент, а й можливість більш активної роботи банківської системи, створення зручних та ефективних державних та приватних сервісів у сфері інвестування, оподаткування, ведення звітностей та електронного документообігу. Окрім цього, 100% безготівкові розрахунки забезпечать якісний фінансовий моніторинг, боротьбу з корупцією, а також сприяння виведенню бізнесу з тіні.

Попри ситуацію та необхідність приймати складні рішення на фронті, держава має продовжити політику лібералізації адміністрування, сприяти розвитку цифрової економіки та надавати прості рішення для реалізації.