Авторські блоги та коментарі до них відображають виключно точку зору їхніх авторів. Редакція ЛІГА.net може не поділяти думку авторів блогів.

Итак, что же можно порекомендовать ФЛПам?

Одним их механизмом есть использование посреднических схем при участии юридических лиц.

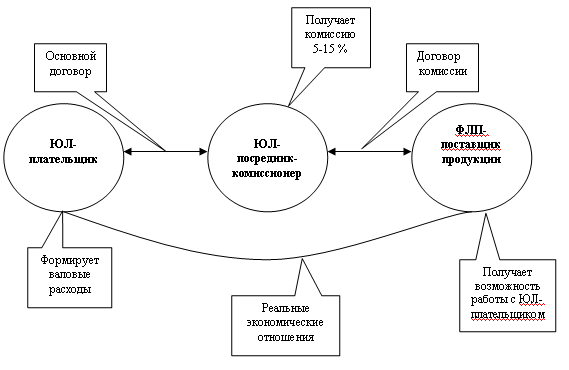

Очевидно, уже появились (или будут появляться) юридические лица, работающие с ФОПами, дабы закрыть их "вуалью" юридического лица от налоговой службы. Так, схема заключается в том, что между ФЛП и посредническим ЮЛ заключается комиссионный договор, по которому все отношения (в т.ч. платежи) для ФЛП будут оформлятьсячерез такое ЮЛ. При этом ФЛП в бухгалтерском и налоговом учете ЮЛ-фактического контрагента фактически не видно.

Таким образом, ЮЛ-плательщик в пользу ФЛП будет получать право на валовые затраты (т.к. по документам деньги будут перечисляться посреднику-ЮЛ), а ЮЛ-посредник - свою комиссию.

Схемно указанный механизм имеет примерно такой вид:

При этом ЮЛ, работающее с ФЛП не будет иметь налогового бремени, т.к. по НК деньги, полученные по комиссии и переданные далее ФЛП, не влияют на объект налогообложения.

Дерзайте!

16.05.2011 18:39

Что делать ФЛПам-единоналожникам после НК?

Станіслав Лобко

Юрист

Данная статья касается возможных вариантов обхода законодательного запрета включения расходов на оплату продукции ФЛПа в валовые затраты

С 01.04.2011, вероятно, у каждого креативного юриста проявился некий азарт к тому, как же обойти норму НК о запрете включения в валовые расходы сумм, уплаченных в пользу физических лиц-предпринимателей. Подобная ситуация, возможно, имела (и имеет) место в случае с обходом моратория на продажу сельскохозяйственных участков.Итак, что же можно порекомендовать ФЛПам?

Одним их механизмом есть использование посреднических схем при участии юридических лиц.

Очевидно, уже появились (или будут появляться) юридические лица, работающие с ФОПами, дабы закрыть их "вуалью" юридического лица от налоговой службы. Так, схема заключается в том, что между ФЛП и посредническим ЮЛ заключается комиссионный договор, по которому все отношения (в т.ч. платежи) для ФЛП будут оформлятьсячерез такое ЮЛ. При этом ФЛП в бухгалтерском и налоговом учете ЮЛ-фактического контрагента фактически не видно.

Таким образом, ЮЛ-плательщик в пользу ФЛП будет получать право на валовые затраты (т.к. по документам деньги будут перечисляться посреднику-ЮЛ), а ЮЛ-посредник - свою комиссию.

Схемно указанный механизм имеет примерно такой вид:

При этом ЮЛ, работающее с ФЛП не будет иметь налогового бремени, т.к. по НК деньги, полученные по комиссии и переданные далее ФЛП, не влияют на объект налогообложения.

Дерзайте!

Якщо Ви помітили орфографічну помилку, виділіть її мишею і натисніть Ctrl+Enter.

Останні записи

- О повышении цен на электроэнергию Володимир Стус вчора о 20:55

- Як громадяни впливають на рішення влади через електронні петиції Діана Граділь вчора о 14:10

- Сповідь як потреба душі: чому ми прагнемо ділитися своїми секретами Ольга Ярхо вчора о 13:52

- Воюють не тільки зброєю, але й економіками Дана Ярова вчора о 10:55

- Строк президента та рішення Конституційного Суду України Валерій Карпунцов вчора о 09:47

- Недійсність правочину вчиненого під впливом тяжкої обставини і на вкрай невигідних умовах Євген Морозов вчора о 09:30

- Парадокс толерантності: де межа терпимості до нетерпимості? Ольга Ярхо 20.05.2024 21:30

- Спадщина корпоративних прав Павло Васильєв 20.05.2024 19:18

- Маркетинг у поміч: Як побудувати класні стосунки із постачальниками Вікторія Кравченко 20.05.2024 16:33

- Чи має повноваження Рада адвокатів України роз’яснювати закон? Лариса Криворучко 20.05.2024 14:04

- Global Hydrogen Review 2023. Аналіз та рекомендації Олексій Гнатенко 20.05.2024 10:37

- Зменшення неустойки за рішенням суду Євген Морозов 20.05.2024 09:38

- Конституційність закону про адвокатуру: конституційність (кнопкодавство)? Лариса Криворучко 19.05.2024 12:50

- Визнання недійсним договору який не виконувався сторонами Євген Морозов 19.05.2024 09:54

- Мистецтво координації: білоруський досвід Євген Магда 19.05.2024 08:34

Топ за тиждень

- Новий закон про мобілізацію: основні зміни та нововведення з 18.05.2024 р. 320

- Закон про электронный кабинет военнообязанного подписан. ТЦК будет знать все 297

- Чому варто розвивати розподілену генерацію 207

- Державна допомога для ВПО: хто може отримати та які правила її надання у 2024 році 166

- Марк ТВЕН, Уряд і 120 євро 114

Популярне

-

Гетманцев назвав "найближчого претендента на вихід" з банківського ринку

Фінанси 30172

-

Чорноземний бум. Гектар дорожчає, наче криптовалюта

Бізнес 14571

-

Як під'єднати інтернет без світла та чим зарядити ноутбук – радять айтівці

Технології 13846

-

У Львові під виглядом капремонту підземний перехід перебудували в кіоск

Бізнес 9829

-

Загибель президента Ірану Раїсі – аварія чи вбивство?

Думка 7832

Контакти

E-mail: [email protected]